Omsättnings-CAGR (för dubbling): 9.1%

EV-CAGR (bolagsvärde, given multipelnedgång ~17x -> 10x): 7.2%Tänk på att investeringar alltid innebär ett risktagande. Gör alltid din egen analys innan eventuell handel.

EV/EBIT: ca 15x (rullande, enligt Affärsvärlden i början av 2026 – lägsta nivån sedan börsintroduktionen)

Rev CAGR 3 år: ca 15% (2022–2025)

Börsvärde: ca 450 MSEK

EV: ca 425 MSEK

Opter grundades 2001/2002 av Viktor Edlund, Johan Frisk, Paul Rönnberg och Jimmy Tjärnlund och utvecklar ett eget mjukvarusystem (TMS – Transport Management System) för transportplanering. Bolaget har sitt säte i Johanneshov, Stockholm, och riktar sig till åkerier och transportföretag i Norden. Expansionen har skett stegvis: Sverige (ursprung) → Norge 2015 → Danmark 2018 → Finland 2020, och sedan 2021 levereras systemet i allt högre grad via molnet (Microsoft Azure) snarare än på kundens egen server – omkring 75–80% av kunderna var migrerade till molnlösningen vid ingången av 2026.

Opter noterades på Nasdaq First North Growth Market den 23 november 2021, till kursen 56 kr per aktie, motsvarande ett bolagsvärde om ca 320,7 MSEK innan erbjudandet. Erbjudandet var i huvudsak en försäljning från befintliga ägare (grundare, ledning och styrelse, inklusive styrelseordförande Ole Kjörrefjord) – endast ca 15,3 MSEK var nyemitterat kapital till bolaget, uttryckligen beskrivet som “en buffert för bolaget” snarare än öronmärkt för en specifik investering. Cornerstone-investerare (Cliens Kapitalförvaltning, Proventus, Adrigo Small & Midcap, Cloud Capital, Johan Thorell via Gryningskust Holding, samt MW Asset Management) tecknade sig för ca 76% av erbjudandet, som blev kraftigt övertecknat. Affärsvärlden gav vid introduktionen köprådet “Teckna” under rubriken “Optimal IPO för småbolagsinvesteraren.”

Sedan IPO:n har aktien som mest handlats till 131,6 kr (28 januari 2025) för att sedan falla tillbaka 40–45% till dagens nivåer runt 73–79 kr, i takt med att tillväxten mattats av.

Opters produkt är ett egenutvecklat TMS som täcker orderhantering, transportplanering/ruttoptimering, förar- och kundkommunikation, systemintegrationer (EDI) mot både transportköpares och underleverantörers system, prissättning samt fakturering. Till skillnad från många SaaS-bolag med modulbaserad prissättning använder Opter en “allt-du-kan-äta”-modell – kunden får hela funktionsutbudet till ett pris baserat på antal fordon i systemet. Det ökar stickiness men begränsar samtidigt möjligheten till modulbaserad merförsäljning. Ett eget integrationsverktyg, OpterLink, möjliggör automatiska EDI-integrationer mellan transportföretag och minskar konsultbehovet vid onboarding.

Kundprofilen är små och medelstora nordiska åkerier, typiskt med 10–200 lastbilar. Namngivna kunder inkluderar Best Transport, Lillebil, BDX samt kurirverksamheter som PostNords Bud/PEX och Jetpak. De tio största kunderna står för endast ca 15% av omsättningen, vilket gör kundbasen ovanligt diversifierad för ett nischbolag.

Intäkterna kommer dels från återkommande abonnemang/licens (baserat på antal fordon), dels från konsultintäkter vid onboarding och kundspecifika integrationer. Andelen återkommande intäkter har stigit stadigt: från ca 80% 2020 till ca 90% av omsättningen 2025. Bruttokundbortfallet ligger kring 5%, men det “justerade” bortfallet – rensat för konkurser, uppköp av kunden eller att kunden inte längre behöver systemet – uppskattas till så lite som 1%. Under 2025 sågs dock ett förhöjt kundbortfall koncentrerat till Danmark och Norge, drivet av konkurser och konsolidering i åkerinäringen, vilket dämpade tillväxten i den återkommande intäktsbasen.

Geografiskt fördelades intäkterna (H1 2025) med Sverige 54%, Norge 32% och övriga Norden (Danmark/Finland) 14%. Bolaget beskriver sig självt betjäna över 600 transportföretag i Norden, med runt 574–597 “kunder i drift” 2024–2025. Opter har ca 48–50 anställda och aktiverar inte utvecklingskostnader – allt utvecklingsarbete kostnadsförs löpande som personalkostnad, vilket ger en ovanligt “tillgångslätt” balansräkning (EBITDA och EBIT är i praktiken samma rad eftersom avskrivningarna är nära noll).

Vem köper och hur mycket värde skapar bolaget för kunden? Köparen är typiskt ägaren/den ekonomiansvarige på ett litet-medelstort åkeri, för vilken TMS-systemet utgör navet i den dagliga driften – planering, fakturering och kommunikation med både förare och de större transportköpare (t.ex. e-handelsbolag, kurirbolag) som åkeriet kör åt. Värdet Opter skapar ligger i minskad administrativ tid, färre fel i fakturering/planering och – kanske viktigast – att kunden slipper bygga och underhålla egna EDI-integrationer mot varje motpart. Det är detta som ligger bakom den låga “justerade” churnen (~1%): att byta TMS-system är operativt riskabelt och dyrt för ett åkeri med tunna marginaler, eftersom hela orderflödet och faktureringen riskerar att stanna av under en migrering.

Använder man ett “powers”-ramverk (Hamilton Helmer) är Opters starkaste vallgrav switching costs – djup, verksamhetskritisk integration hos kunden kombinerat med en bransch som har låg riskaptit för experiment. Därtill finns ett svagt nätverks-/plattformselement via OpterLink: ju fler transportföretag och motparter som redan är integrerade via Opters EDI-lösning, desto enklare och billigare blir det att koppla in ytterligare kunder mot samma motparter – vilket förstärker den redan höga marknadsandelen i Sverige (56%) och Norge (64%). Slutligen finns en processmässig vallgrav: 20+ års ackumulerad domänkunskap om nordisk åkerilogistik, byggd av samma grundare som fortfarande driver bolaget, är svår för en nyare aktör att replikera snabbt även med bättre teknik.

Unit economics, i den mån de går att uppskatta utifrån offentlig data: intäkt per kund (ARRPA) har stigit stadigt från ca 98 TSEK (2019) till ca 126 TSEK (2022) och ca 149–150 TSEK (2024–2025) – en indikation på att bolaget både höjer priset och säljer in mer funktionalitet per kund över tid, snarare än att tillväxten enbart drivs av nya loggon. Omsättning per anställd landar på ca 2,0 MSEK (FY2025 omsättning 99,5 MSEK / ~49 anställda), vilket är en rimlig men inte exceptionell nivå för ett moget nischbolag inom SaaS. Med endast 15% av omsättningen hos de tio största kunderna är koncentrationsrisken låg, vilket är ovanligt positivt jämfört med många B2B-mjukvarubolag i motsvarande storlek.

Ett vanligt sätt att analysera kapitalallokering (jämför Thorndikes “The Outsiders”) är att titta på fem sätt att deploya kassaflöde och tre sätt att ta in kapital.

Deploya cash:

Ta in cash:

Sammantaget är Opter ett extremfall av ett enfrågebolag i kapitalallokeringstermer: nästan all kapacitet att deploya kapital går till utdelning, och nästan allt kapital som kommer in genereras internt. Inget förvärvande, ingen skuldsättning, inga återköp – konsekvent med bilden av ett moget “skörde”-bolag snarare än ett i aktiv investeringsfas (se även avsnittet om investeringscykel nedan).

Opters egen bedömning (från IPO-prospektet 2021) sätter den adresserbara nordiska marknaden till ca 200–300 MSEK per år, motsvarande ca 1 250 potentiella kunder av totalt ca 1 600 transportföretag i Norden. Som referens för den bredare europeiska TMS-marknaden (Berg Insight) väntas den växa från 1,1 mdEUR 2022 till 1,8 mdEUR 2027, en årlig tillväxt på ca 11,4% – om än en grov proxy snarare än en direkt jämförelse, då “TMS” i vidare bemärkelse ofta avser system hos transportköpare snarare än åkerier.

Sverige och Norge är relativt konsoliderade marknader med få kvarvarande aktörer, medan Danmark och Finland är mer fragmenterade med uppskattningsvis 10–15 aktörer vardera. Opters uppskattade marknadsandelar (Analyst Group, 2023) var Sverige 56%, Norge 64% och övriga Norden 12%.

Namngivna konkurrenter i det nordiska TMS-landskapet inkluderar Hogia (vars kärnverksamhet är redovisnings-/lönesystem, med TMS som ett komplement som matar in data i det egna bokföringssystemet), samt nyare, molnfödda utmanare som pinDeliver och Navichain, vilka i sin egen marknadsföring positionerar sig mot Opters äldre klient-server-arkitektur med argumentet att den är tyngre och har högre inlärningströskel. Övriga namn som förekommer i branschen är CGI, Workify, Coredination och Dora TMS. Den närmaste börsnoterade jämförelsen är Triona (Spotlight), som dock har en betydligt lägre andel återkommande intäkter (~30% mot Opters ~90%) eftersom Triona fortfarande gör mycket traditionell konsultverksamhet.

Hög och stigande teknisk komplexitet fungerar som ett strukturellt inträdeshinder, och historisk konsolidering har drivits mer av att svagare leverantörer tappar kunder över tid än av renodlade förvärv.

Opter har konsekvent en nettokassa och ingen räntebärande skuld – nettokassan var 29,9 MSEK vid utgången av 2024 (soliditet 71%) och 20,4 MSEK vid halvårsskiftet 2025 (soliditet 65%), efter utdelning. Bolagets finansiella mål (avser enbart den nordiska marknaden, exklusive eventuell framtida expansion utanför Norden) är:

Till skillnad från serieförvärvare som Berner Industrier ägnar sig Opter inte åt förvärv – tillväxten är organisk, och kapitalet allokeras i praktiken enbart till utdelning samt en buffert i kassan. Det är med andra ord ett bolag som betalar ut kapital till aktieägarna, inte ett bolag som kommer behöva ta in pengar – ingen skuld, inget uttalat kapitalbehov för expansion, och verksamheten är redan idag mer än självfinansierande. Utdelningen per aktie har stigit varje år: 1,15 kr (2022), 1,58 kr (2023), 2,32 kr (2024), 2,91 kr (2025, motsvarande 100% av föregående års vinst per aktie) och 3,24 kr (2026, baserat på 2025 års resultat) – i dagsläget en direktavkastning på ca 4–4,5%. Bolaget tog i sin Q3-rapport 2025 uttryckligen bort ett tidigare kommunicerat mål om 100 MSEK i omsättning för 2025, med motiveringen att man inte vill ge kvartalsspecifik guidning – omsättningen landade ändå på 99,5 MSEK, mycket nära det tidigare målet.

Viktor Edlund, vd sedan 2002 (medgrundare). Aktieinnehav: 382 000 aktier privat samt hälften av 983 000 aktier via det gemensamt ägda bolaget Joktor AB (delat med Johan Frisk) – motsvarande ett ekonomiskt intresse om ca 14,6%.

Ole Kjörrefjord, styrelseordförande sedan 2004. MBA från Harvard Business School, tidigare senior partner på McKinsey & Co, styrelseledamot i Korsnäs, ordförande/vd för Euromaint och medgrundare av Hector Rail. Aktieinnehav: 746 000 aktier (ca 12,4%).

Ledningen har i praktiken suttit sedan bolagets start. Viktor Edlund har varit vd sedan 2002 och Johan Frisk, medgrundare, är produktansvarig sedan starten och sitter även i styrelsen sedan 2002 – båda med identisk ägarstruktur via Joktor AB. Övriga i ledningsgruppen – ekonomiansvarig John Stattin (sedan 2018), försäljningsansvarig Mattias Samuelsson (sedan 2014), supportansvarig Alexander Lindroos (sedan 2018) och EDI-ansvarig Fredrik Jansson (sedan 2019) – äger inga aktier i bolaget.

Styrelsen leds av Ole Kjörrefjord, styrelseordförande sedan 2004, med en gedigen bakgrund som senior partner på McKinsey samt styrelse- och vd-uppdrag inom bland annat Korsnäs, Euromaint och Hector Rail. Övriga ledamöter är Jimmy Tjärnlund (medgrundare, 335 000 aktier, ca 5,6%), Johan Frisk (se ovan) samt Ilona Östlund (sedan 2020, äger inga aktier). Paul Rönnberg, medgrundare och tidigare styrelseledamot, avböjde omval vid årsstämman i april 2025 – han är Founding Partner i investmentbolaget Bas Invest sedan 2012 (som även äger andelar i bland annat Momentum Software och Parkman) och innehade 2023 ca 288 157 aktier (ca 4,8%), kopplat till Bas Invest/Bas Capital.

Sammantaget uppgick insynsägandet (ledning + styrelse) till ca 52% enligt Analyst Groups sammanställning från oktober 2023 – en ovanligt hög andel som talar för ett långsiktigt ägarintresse hos de som faktiskt driver verksamheten dagligen.

Att bedöma förtroende brukar handla om fyra saker: bevisad karaktär, avsikter, kapacitet och faktiska resultat. På samtliga punkter ser Opters ledning godkänd ut, utan att sticka ut som exceptionell. Trackrecord: Viktor Edlund och Johan Frisk har byggt bolaget tillsammans sedan 2001/2002 – 20+ år i samma verksamhet, med en jämn omsättningstillväxt och stigande marginal snarare än stora svängningar. Karaktär/avsikter: inga kända incidenter av närståendetransaktioner som missgynnat minoritetsägare – den enda transaktionen av det slaget som hittats (den interna aktieöverlåtelsen 2023 kopplad till Bas Capital/Paul Rönnberg) var mellan privata ägare och påverkade inte bolaget. Kapacitet: styrelseordförande Ole Kjörrefjord tillför tung erfarenhet (McKinsey, flera styrelse-/vd-uppdrag i industribolag) som komplement till grundarnas produkt- och branschdjup.

Incitament att leverera är dock en aning ojämnt fördelat: Edlund och Frisk äger tillsammans ett betydande ekonomiskt intresse (ca 14,6% vardera via privat ägande och Joktor AB), medan övriga i ledningsgruppen (ekonomi-, sälj-, support- och EDI-ansvarig) äger noll aktier – det finns alltså ingen bred, brett spridd aktieägarkultur i organisationen som exempelvis optionsprogram skulle kunna skapa. Utdelningspolicyn (minst 60% av vinsten) fungerar samtidigt som en indirekt disciplinerande kraft: eftersom grundarna själva är stora ägare gynnas de av samma kapitalallokering som gynnar minoritetsägarna, vilket är en rimlig grund för intressegemenskap även utan uttalade incitamentsprogram.

Enligt Analyst Groups sammanställning från oktober 2023 var de största ägarna Joktor AB (Edlund/Frisk, 16,4%), Ole Kjörrefjord (12,4%), Avanza Pension (6,9%), Johan Frisk privat (6,4%) och Viktor Edlund privat (6,4%). Vissa senare källor anger dock att Bas Invest AB (kopplat till Paul Rönnberg) innehar så mycket som 1 656 000 aktier, motsvarande 28,9% – vilket skulle göra Bas Invest till den enskilt största ägaren. Detta följer sannolikt en intern aktietransaktion i maj 2023 mellan Bas Capital AB och ägarna Paul Rönnberg AB, Zethtrovic Capital AB, ELS Advisory AB och RDA Invest AB. De två ägarbilderna går inte helt att förena utifrån tillgänglig information – den exakta, aktuella ägarlistan bör stämmas av direkt mot Opters IR-sida eller Holdings innan den används som definitiv sanning.

Aktien har ett tunt institutionellt ägande – endast två svenska fonder (Gaia Microcap och PLUS Teknologi Sverige Index) äger aktien, och antalet aktieägare uppgår till runt 1 000–1 600 (Avanza/Nordnet sammantaget). Det är en tydlig indikation på en illikvid mikrobolagsaktie med begränsad analytikerbevakning.

Opter är noterat på Nasdaq First North Growth Market sedan 23 november 2021 under ticker OPTER, med Certified Adviser FNCA Sweden AB. Från IPO-kursen 56 kr steg aktien till en all-time high på 131,6 kr den 27 januari 2025, för att sedan falla tillbaka i takt med att tillväxttakten dämpades under 2025 – 52-veckorsintervallet har varit 65,80–127,00 kr, och aktien handlas i skrivande stund (juli 2026) runt 73–79 kr, motsvarande ett börsvärde på ca 440–470 MSEK och ett P/E-tal (rullande 12 månader) på ca 22–23x.

Blankning är i praktiken inte relevant att analysera för en aktie av den här storleken och likviditeten – inga blankningspositioner har hittats i offentliga register, vilket är väntat givet det tunna institutionella ägandet (två fonder) och den låga omsättningen i aktien. Sentimentet har svängt tydligt: från optimism kring börsintroduktionen 2021 och en stark kursuppgång fram till toppen i januari 2025, till en betydligt mer försiktig ton under 2025 när tillväxten bromsade in (Affärsvärlden gick från att beskriva värderingen som “inte särskilt billig” i samband med Q2-rapporten till ett köpråd i mars 2026 efter att kursen fallit och multipeln normaliserats). Det är ett tydligt exempel på hur sentimentet i en illikvid mikrobolagsaktie kan svänga mer än de underliggande siffrorna motiverar.

Analyst Group publicerade i oktober 2023 en analys med ett basscenario om 61,2 kr per aktie, baserat på ett estimerat EBITDA-resultat för 2024 om 23,5 MSEK, en målmultipel EV/EBITDA på 17,5x och en diskonteringsränta på 12,1% (björnscenario 37,4 kr, tjurscenario 86,8 kr). I sin peer-jämförelse mot både renodlade TMS-bolag (Triona, TietoEVRY, Descartes Systems Group, Trimble) och en bredare grupp nordiska SaaS-bolag (bland andra Efecte, Enea, Lemonsoft, Penneo, Upsales och Vertiseit) menade Analyst Group att Opter förtjänade en värderingspremie givet högre tillväxt, ett Rule-of-40-tal på ca 37% mot peer-gruppens ca 19–21%, nettokassa och avsaknad av aktiverade utvecklingskostnader (vilket gör EV/EBIT till ett mer rättvisande mått än EV/EBITDA för Opter jämfört med bolag som aktiverar sin utveckling).

Affärsvärlden har följt bolaget löpande och konstaterade i samband med Q2 2025-rapporten (då tillväxten var ensiffrig) att aktien handlades till EV/Sales 6,1x och EV/EBIT 28,0x – “inte särskilt billigt”. Vid bokslutskommunikén för 2025 hade värderingen kommit ner till ca 15x EV/EBIT på rullande siffror – den lägsta nivån sedan börsintroduktionen 2021 – och med en målmultipel om 18x EV/EBIT såg tidningen då en potential på ca 20%. Den 4 mars 2026 gav Affärsvärlden köpråd på aktien.

Eftersom Opter varken aktiverar utvecklingskostnader eller har några nämnvärda investeringsbehov (i princip obefintlig capex, tillgångslätt balansräkning) ligger det fria kassaflödet mycket nära den redovisade vinsten – FY2025 nettoresultat 19,7 MSEK mot ett börsvärde på ca 450 MSEK ger en FCF-yield på ca 4,4%, i linje med investerarvännernas uppskattning i chatten nedan om “5-6%”. Uppdaterar man Analyst Groups egen modell (målmultipel EV/EBITDA 17,5x) med faktiskt utfall för 2025 (EBIT 24,9 MSEK) istället för 2023 års estimat, landar ett “bas-scenario”-värde på ca 76 kr per aktie (24,9 × 17,5 + ca 22 MSEK nettokassa, delat på 6 miljoner aktier) – mycket nära dagens kurs på 73–79 kr. Det tyder på att aktien i dagsläget är ungefär rättvist värderad snarare än uppenbart billig, även om multipeln har kommit ner rejält från toppen – marginalen mot ett “bull-scenario” (Analyst Groups gamla 86,8 kr, uppdaterat till högre nivå med dagens EBIT) finns kvar, men margin of safety mot ett rent basscenario är begränsad.

Med en direktavkastning på ca 4–4,5% och en FCF-yield i samma härad, jämfört med en svensk 10-årig statsobligationsränta på ca 2,7–2,8% (juli 2026), får investeraren en riskpremie på ca 1,5–2 procentenheter för att äga ett onoterat likviditetsmässigt tunt mikrobolag med begränsad men positiv organisk tillväxt ovanpå. Det är ingen chockerande hög riskpremie för den extra risken (illikviditet, litet bolag, cyklisk kundbas), men det är inte heller en uppenbart för låg kompensation – snarare ett rimligt, om än inte spektakulärt, förhållande mellan risk och avkastning.

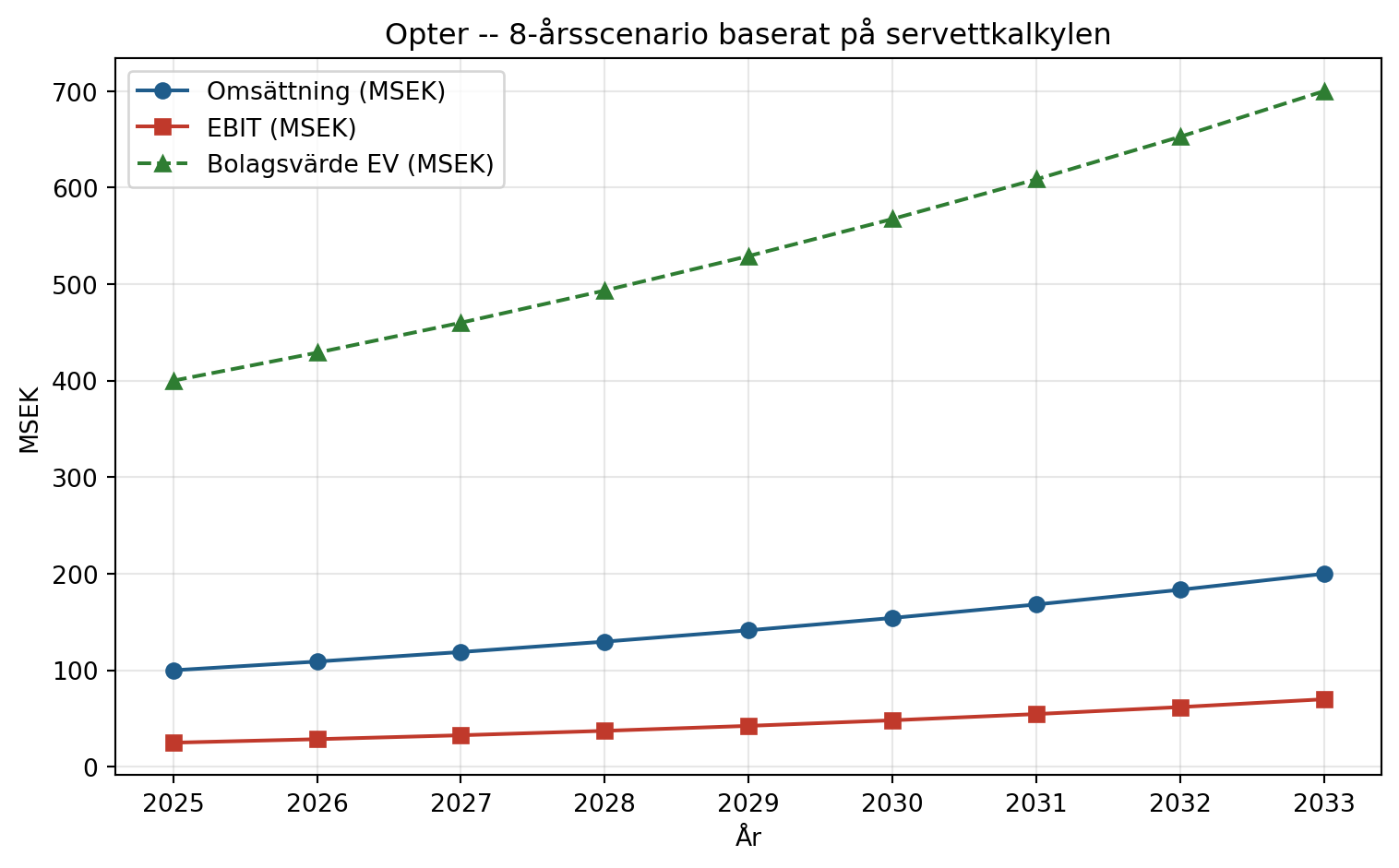

Servett-kalkylen från diskussionen nedan går att formalisera i tre steg. För att omsättningen exakt ska dubblas från ca 100 MSEK till ca 200 MSEK på 8 år krävs en årlig tillväxttakt (CAGR) på ca 9,1% – något högre än “7,2%” som nämndes i chatten, vilket i själva verket avsåg CAGR:en för bolagsvärdet (EV), inte omsättningen. Om EBIT-marginalen samtidigt stiger linjärt från dagens ca 25% till det uttalade målet 35% ger det ett EBIT på 70 MSEK år 8 (upp från ca 25 MSEK idag). Värderar man detta till en lägre exit-multipel om 10x EBIT – en rimlig justering för ökad konkurrens eller avtagande tillväxt i slutet av perioden, jämför “Fortnox-effekten” – ger det ett bolagsvärde (EV) på 700 MSEK år 8, upp från dagens ca 400 MSEK, motsvarande en CAGR på ca 7,2% i bolagsvärde. Lägger man till en löpande direktavkastning på ca 5% under perioden landar den totala årliga avkastningen på ungefär 12%, i linje med den ursprungliga servett-kalkylen.

Omsättnings-CAGR (för dubbling): 9.1%

EV-CAGR (bolagsvärde, given multipelnedgång ~17x -> 10x): 7.2%Notera att scenariot kräver att tre saker inträffar samtidigt: omsättningen dubblas, marginalen når det uttalade målet, och marknaden sätter ändå en lägre multipel än idag på bolaget om 8 år. Behåller man istället dagens multipel (~15–17x) på ett EBIT om 70 MSEK blir bolagsvärdet 1 050–1 190 MSEK, vilket ger en väsentligt högre total-CAGR på ca 13–15%. Skillnaden mellan de två scenarierna illustrerar att den stora osäkerheten i caset ligger i vilken multipel marknaden sätter om 8 år – inte i själva tillväxttakten, som i sig är rimligt konservativ givet Opters historik och marknadsandelar.

Var befinner sig bolaget i sin investeringscykel? Opter är inte längre i en tydlig expansionsfas. De stora, kapitalkrävande stegen – geografisk expansion till Norge (2015), Danmark (2018) och Finland (2020), samt övergången till molnleverans (påbörjad 2021, snart i det närmaste avslutad) – är i allt väsentligt genomförda. Investeringsnivån är idag låg: ingen aktiverad utveckling, i princip obefintlig capex, inga förvärv. Bolaget befinner sig med andra ord närmare en mogen “skörde”-fas än en investeringsfas, vilket också avspeglas i den höga utdelningsandelen (minst 60% av vinsten) – kapital som inte behövs för att driva verksamheten vidare delas ut istället för att återinvesteras.

Är omsättningen boostad eller avtrubbad av makroekonomiska faktorer? Snarare avtrubbad. Historiska tillväxttal på 15–20% har fallit till ensiffriga tal (7–9%) under 2025, driven av förhöjt kundbortfall i Danmark och Norge kopplat till konkurser och konsolidering bland åkerier – en direkt följd av ett svagt konjunkturläge i transportsektorn, förstärkt av de makrofaktorer bolaget själv lyfter fram (bränslepriser, tullkonflikter, geopolitisk osäkerhet). Det är alltså inte en pandemi- eller e-handelsboost som nu klingar av, utan snarare motvind i kundledet som dämpar den underliggande, strukturella tillväxten – vilket öppnar för att tillväxttakten kan återhämta sig om konjunkturen i åkerinäringen förbättras, utan att det kräver några nya initiativ från Opters sida.

Är marginalerna stabila? I stort sett ja, med en tydlig uppåtgående trend över tid (EBIT-marginal från ~16–18% 2019–2021 till ~23–25% 2024–2025) snarare än erosion, om än med normalt säsongsbrus mellan enskilda kvartal (Q4 har historiskt haft lägre marginal). Är det sannolikt att bolaget är större och genererar mer värde om 2–3 år? Troligen något större – måttlig organisk tillväxt plus stigande ARRPA talar för det – men sannolikt inte dramatiskt större, givet att den adresserbara marknaden inom nuvarande vertikal redan till stor del är penetrerad i Sverige och Norge.

Vad kostar det för en konkurrent att ta sig in och göra samma sak? Att bygga en jämförbar TMS-produkt rent tekniskt är inte extremt kostsamt eller ovanligt – flera molnfödda utmanare (pinDeliver, Navichain) har redan gjort det. Den verkliga barriären ligger inte i att bygga produkten, utan i att vinna kunder från en etablerad aktör med 56–64% marknadsandel i kärnmarknaderna: det kräver att övertyga riskaverta åkeriägare att byta ett verksamhetskritiskt system, bygga om samtliga EDI-integrationer mot motparter, och göra det till ett pris som är attraktivt nog för att kompensera bytesrisken. Det är en barriär av typen “switching cost”, inte en barriär av typen “teknisk komplexitet” – vilket är värt att notera eftersom den förra typen av vallgrav kan eroderas snabbare om till exempel AI sänker kostnaden för nya aktörer att bygga integrationer och onboarda kunder (jämför “Fortnox-effekten” i diskussionen nedan).

Nedan ett utdrag ur en chatt med en investerarvän (Erik) där vi resonerade kring caset – lätt redigerat för läsbarhet, men innehållet är oförändrat eftersom det fångar en stor del av avvägningarna i caset bättre än en färdigskriven analys gör:

“Är du sugen på Opter?”

“Ja men lite! Verkar ju ha bra operationell hävstång. Inte så dyrt!”

“Jo men det har väl typ alla mjukvarubolag.”

“Precis, köper allt bara. Tror mest det är till mindre kurirer etc. Vad är värderingen?”

“Verkar vara halvstora ja, 10-200 lastbilar. 15x ev/ebit, växer 7% senaste året, gradvis ökande marginal. Ca 30-50% av marknaden kör med Opter, av deras TAM dvs.”

“All right, hur tänker du med TAM då – finns det typ max 2x i volym att växa inom nuvarande vertikal?”

“Ser verkligen ut som ett ‘byrålådan’-case. Är liksom 5-6% FCF-yield med en uthållig tillväxt på kanske 7-8%. Tror saas-döden inte kommer nå logistikbranschen, för sticky och alldeles för stor risk att byta.”

“Aa, då får dom expandera.”

“Ja, och det är ju aldrig så enkelt som man tänker – få företag som lyckas utanför Norden.”

“5% i utdelning + kanske ytterligare 10-15%/år i kursutveckling från tillväxt. Totalt 15-20% CAGR i base case. Sen är frågan vad terminalvärdet blir – när avtar tillväxten på dessa marknader, och hur värderar man optionen på ytterligare tillväxt, exempelvis geografisk expansion eller en ny vertikal? Detta är ju typ ett lite högre värderat mjukvarubolag men med färre risker.”

“Och om tillväxten går ner till typ BNP-tillväxt på hemmamarknaden – kanske multipelnedvärderingen tar ut optionsvärderingen om man vill förenkla.”

“Tänker lång sikt. Gjorde en servett-kalkyl: säg att de på 8 år kan dubbla omsättningen och nå sin potentiella marknadsandel. Intäkter ~200 MSEK, EBIT-marginal ~35%, EBIT 70 MSEK. Värdering 10x EBIT = 700 i EV. 700/400 i EV ger ca 7,2% CAGR + utdelning på ca 5% = ca 12% CAGR över perioden.”

“Dock – kan ju AI innebära ökad konkurrens, vilket leder till lägre pris och något lägre potentiell marknadsandel.”

“Ja, blir en Fortnox-effekt.”

Servett-kalkylen ovan illustrerar ganska väl varför caset är svårbedömt trots att verksamheten i sig är enkel att förstå: det finns en tydlig, hög sannolikhet för en anständig men inte spektakulär avkastning (utdelning + måttlig organisk tillväxt), medan den stora frågan är hur man ska värdera optionen på geografisk expansion eller nya vertikaler – något få nischade mjukvarubolag lyckas med utanför sin hemmaregion. “Fortnox-effekten” som nämns är en relevant varningsflagga: om AI sänker utvecklingskostnaderna för konkurrenter och gör det billigare att bygga konkurrerande TMS-lösningar, kan både tillväxttakten och den långsiktiga marginalen komma under press, även om dagens switching costs är höga.

Ställer man Opter mot några förebilder blir det tydligt att bolaget inte är ett “äga för evigt”-case i Chris Mayer/Investor-stil. Den stilen kräver ett bolag som är så pass enastående, med en så lång och obruten tillväxtresa framför sig, att priset i praktiken blir sekundärt – man är beredd att aldrig sälja, även om bolaget blir dyrare och dyrare, eftersom nedsidan vid ett misstag är stor men uppsidan vid rätt bedömning är i det närmaste obegränsad. Opter är ett bra bolag, men den adresserbara marknaden inom dagens vertikal är begränsad (uppskattningsvis inte mer än en fördubbling innan Sverige/Norge är mättade), vilket gör det svårt att motivera en position som ska hållas oavsett pris och oavsett vad som händer med tillväxten.

Caset passar bättre in i Snåljåpen/Petter Hedborg-stilen: ett förståeligt, lönsamt bolag där man aktivt jämför pris mot ett uppskattat fair value över en 3–5-årshorisont, och där positionen trappas ner i takt med att aktien konvergerar mot eller överstiger det uppskattade värdet. Det passar också bäst med den begränsade margin of safety som identifierats ovan (dagens kurs ligger nära ett uppdaterat basscenario, snarare än rejält under det) – snarare än att köpa och glömma bort, bör caset bevakas löpande och positionen minskas om aktien närmar sig eller passerar ett bull-scenario (uppskattningsvis 90+ kr, uppdaterat från Analyst Groups gamla 86,8 kr med dagens högre EBIT-nivå).

KAP-stilen (kort hållperiod, många transaktioner, handla i volla runt fair value) passar sämre – Opter är en tunn, illikvid mikrobolagsaktie med få nyheter/katalysatorer och låg omsättning, vilket gör det svårt att aktivt handla i svängningarna utan att själv påverka kursen eller sitta fast i positionen. Sammantaget: ett Hedborg-liknande, måttligt aktivt förhållningssätt – förstå vad man äger, räkna på fair value över en flerårshorisont, och var beredd att sälja av när priset kommer ikapp värdet – passar caset bäst av de tre.

Opter är ett litet, lönsamt och skuldfritt mjukvarubolag som äger en stor del av den nordiska marknaden för transportplaneringssystem hos åkerier. Affärsmodellen är sticky, kapitalallokeringen är enkel och aktieägarvänlig (hög utdelning, ingen utspädning sedan IPO:n), och insynsägandet är ovanligt högt för ett bolag i den här storleken. Samtidigt är det uppenbart ett “byrålådan”-case snarare än en snabbväxare: tillväxten har dämpats till ensiffriga tal under 2025, och den adresserbara marknaden inom dagens vertikal sätter en ganska tydlig gräns för hur stort bolaget kan bli utan att lyckas med geografisk expansion eller nya produktområden – något som historiskt är svårt för nischade nordiska mjukvarubolag. Värderingen har normaliserats rejält från toppnoteringarna 2025 och ser, med en förväntad direktavkastning kring 4–5% plus måttlig organisk tillväxt, rimligt attraktiv ut för den som är beredd att äga ett stabilt men inte särskilt spännande case och samtidigt hålla ett öga på hur konkurrensen – inte minst från AI-drivna utmanare – utvecklas över tid.