Aktiecase Sinch

aktieanalys

bolagsanalys

aktiecase

sinch

CPaaS

Från förvärvsmaskin till återköpsmaskin — CPaaS-jätten som föll 91 procent har blivit en kassaflödesmaskin som köper tillbaka sig själv. Är det köpläge, eller är det fair?

NoteDisclaimer

Tänk på att investeringar alltid innebär ett risktagande. Gör alltid din egen analys innan eventuell handel.

WarningEget ägande - 2026-07-14

Jag äger inga aktier i Sinch.

NoteQ2 2026 kommer 22 juli

Analysen är skriven 14 juli 2026. Q2-rapporten släpps 22 juli kl 07:30 — siffrorna nedan är alltså de senast tillgängliga (Q1 2026). Uppdateringar läggs längst ner.

TipKPIer 2026-07-14

Aktiekurs: 39,55 SEK

Börsvärde: ~28,5 mdr SEK

EV: ~36 mdr SEK

EV/justerad EBITDA (R12): ~10x

Blankning: 4,9 % av kapitalet

Nettoskuld/justerad EBITDA: 2,0x

Bakgrund

Sinch är ett av de mest dramatiska bolagen på Stockholmsbörsen de senaste tio åren. Bolaget grundades 2008 som CLX Communications av sex grundare, bland andra Johan Hedberg, Robert Gerstmann och Björn Zethraeus — ett gäng som tidigare byggt SMS-infrastruktur på Ericsson IPX. Affärsidén var att bli mellanhanden när företag skickar meddelanden till sina kunder: leveransnotiser, engångskoder, bokningsbekräftelser. Varje gång du får ett SMS från en avsändare som “Uber” eller “Klarna” är sannolikheten hög att det har passerat genom Sinchs nät.

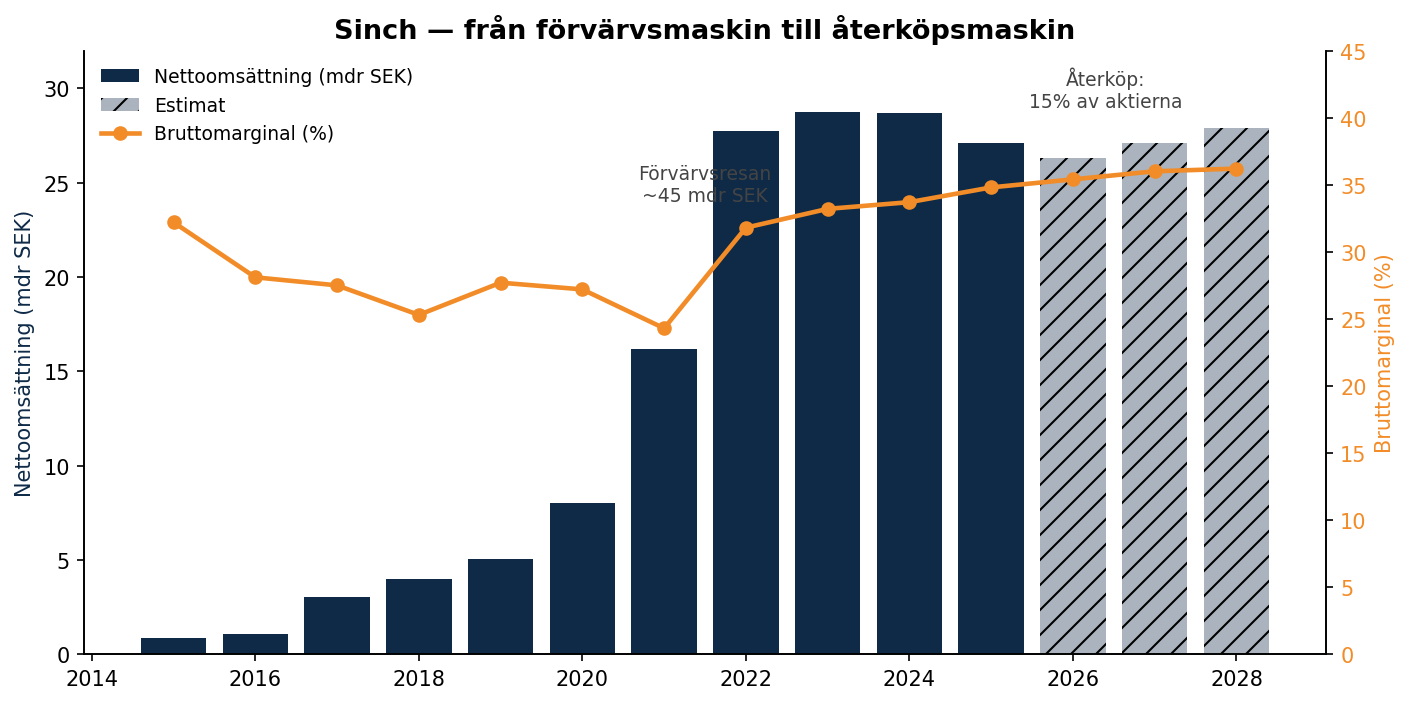

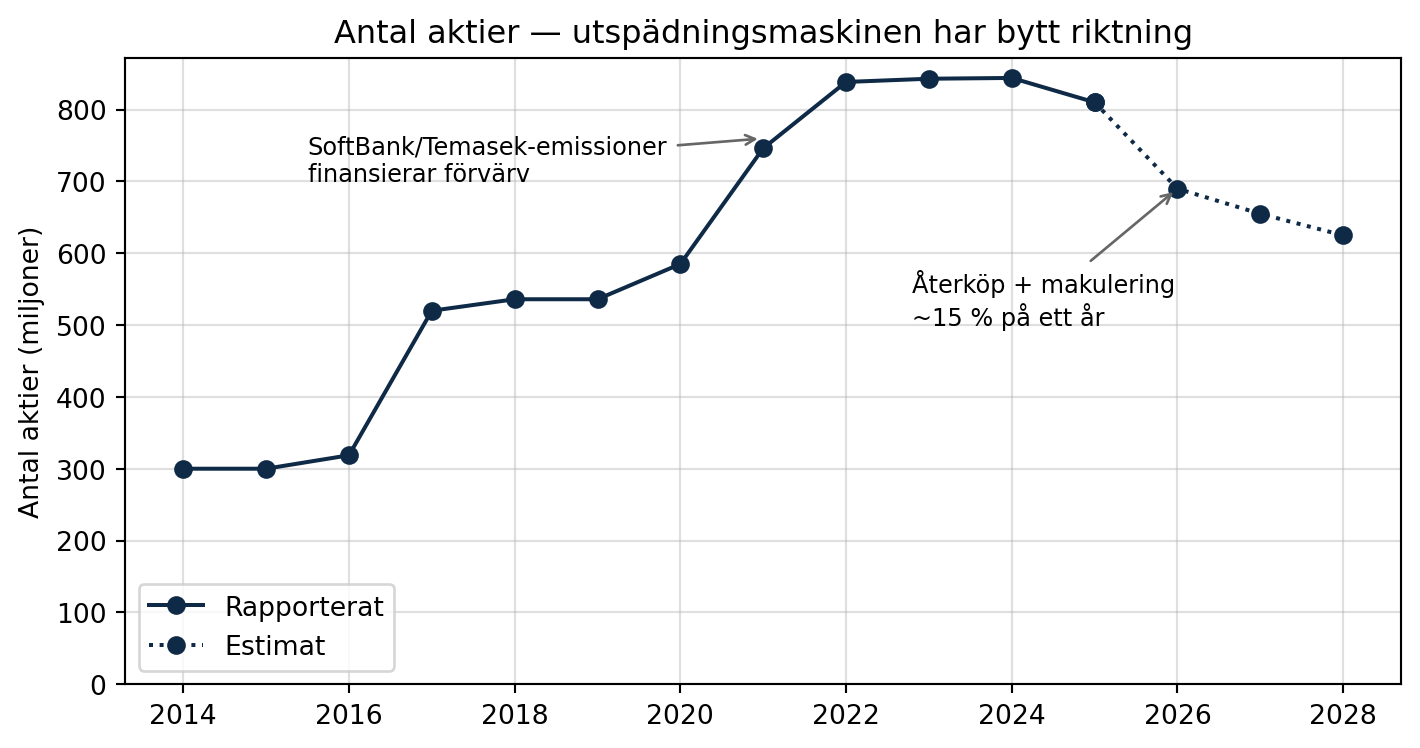

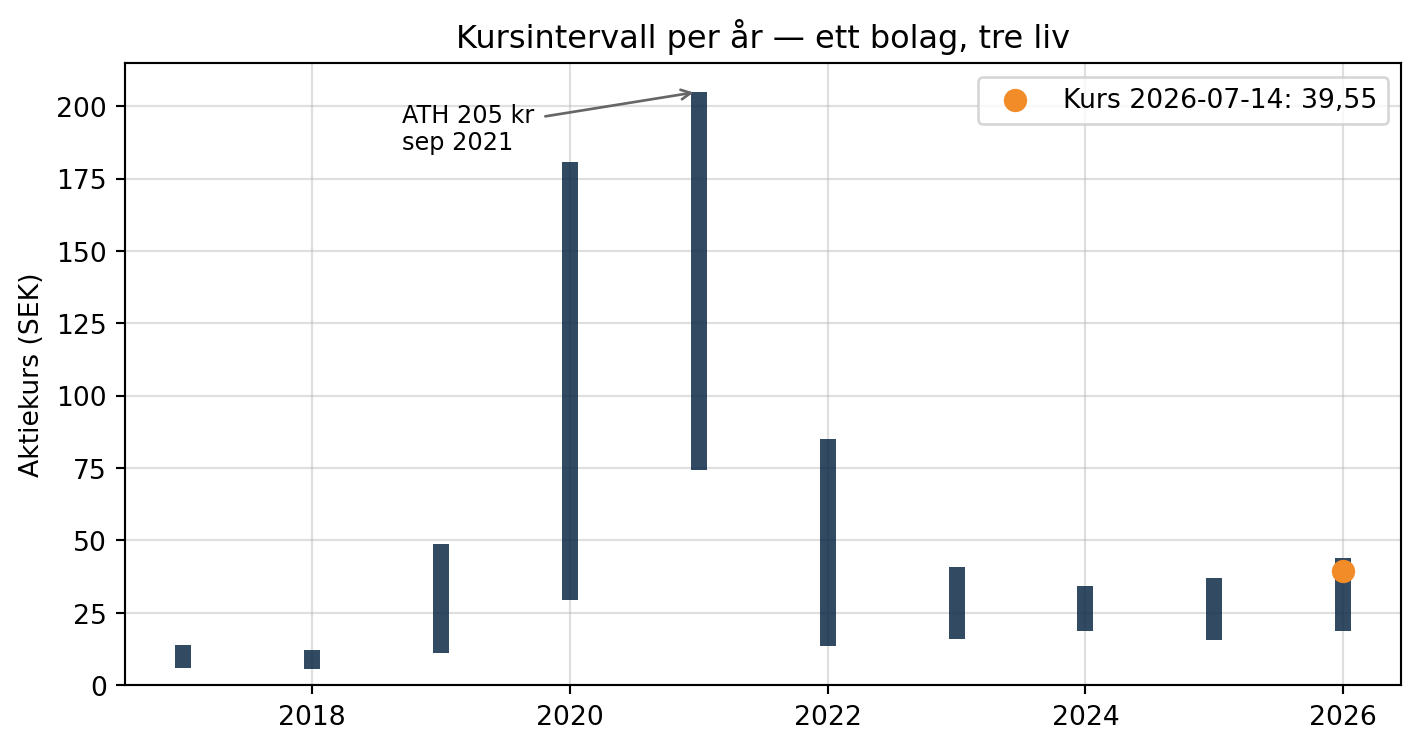

CLX noterades i oktober 2015 på 59 kr (5,90 kr splitjusterat), bytte namn till Sinch 2019 och inledde sedan en av svensk börshistorias mest aggressiva förvärvsresor: ett tjugotal förvärv för sammanlagt runt 5 miljarder dollar, finansierade med riktade emissioner till bland andra SoftBank och Temasek på kurser som i efterhand framstår som hallucinatoriska. På toppen i september 2021 kostade aktien ~205 kr och börsvärdet översteg 150 miljarder kronor — över 40x EV/EBITDA. Sedan kom räntechocken, integrationsproblemen och tillväxtbesvikelsen. Aktien föll 91 procent till botten runt 17–18 kr i december 2022. SoftBank sålde allt i september 2022 med 85 procents förlust — till huvudägaren Neqst och grundaren Johan Hedberg, som köpte i botten.

Åren därefter handlade om att städa: ny VD (Laurinda Pang, november 2023), ny regionsbaserad organisation från 2024, nedskrivningar på totalt 11 miljarder, avveckling av olönsamma kontrakt och en helt ny kapitalallokering. Sedan juli 2025 har Sinch återköpt 15 procent av sina egna aktier och makulerat ~130 miljoner aktier i två omgångar. Aktien steg 52 procent under 2025 och är upp 26 procent i år till 39,55 kr. Nu står bolaget inför nästa kapitel: Pang meddelade i maj 2026 att hon avgår, CFO Jonas Dahlberg är tillförordnad VD, och Q2-rapporten kommer den 22 juli.

Affärsmodellen

Sinch är vägtullen för företags kundkommunikation. Företag integrerar en gång mot Sinchs API:er och når därefter kunder i 190+ länder via SMS, RCS, WhatsApp, e-post och röstsamtal. Sinch hanterar ~900 miljarder interaktioner per år åt 190 000+ kunder, däribland 8 av världens 10 största teknikbolag.

Intäktsmodellen har tre delar:

Användningsbaserat (dominerar): kunden betalar per skickat meddelande, per röstminut eller per mejl. Sinch köper terminering direkt av mobiloperatörerna (det är kostnaden för sålda tjänster) och tjänar spreaden. Kunden bär trafikkostnaden — när amerikanska operatörer höjer sina “carrier fees” passas det vidare, vilket blåser upp omsättningen men pressar bruttomarginalen i procent. Twilio guidar för exakt samma mekanik.

SaaS-abonnemang: mjukvaruprodukter som MessageMedia, SimpleTexting och Sinch Engage säljs som abonnemang med mjukvarumarginaler.

Plattformsavgifter: verifiering (engångskoder, Flash Call), telefonnummer, registreringar.

Kärntillgången är Super Network — direktkopplingar till 600+ mobiloperatörer globalt plus ett eget tier-1 röstnät i USA (Inteliquent). Direktkopplingarna eliminerar mellanhänder, ger volymrabatter i inköp och leveranssäkerhet som små aggregatorer inte kan matcha.

Varför är bruttomarginalen bara ~35 procent? Mixen. Ren SMS-terminering är en lågmarginalaffär — koncernen hade ~25 procent bruttomarginal 2021 när SMS dominerade. Förvärven adderade högmarginalprodukter: e-post (Mailgun/Mailjet, ~79 procent bruttomarginal vid förvärvet), SMB-mjukvara och voice. Sedan dess har mixskiftet och migreringen av USA-nätet från gammal TDM-teknik till IP lyft koncernmarginalen till 34,8 procent 2025 — rekordnivå.1

Vad krävs för att Sinch ska gå bra? Fyra saker: (1) volymtillväxt i meddelanden/mejl/samtal, (2) fortsatt mixskifte mot högmarginalprodukter, (3) kostnadsdisciplin så att bruttoresultattillväxten faller igenom till EBITDA, och (4) vettig kapitalallokering. Det är komponenterna — och det fina är att 2–4 nu bevisligen fungerar. Det som saknas är fart i (1).

Vad gör modellen känslig för disruption? Sinch är en tullstation på avsändarbetald företagskommunikation. Kanalskiften inom den världen (SMS → RCS → WhatsApp) är hanterbara — Sinch säljer alla kanalerna och tar tull oavsett. Juniper Research räknar med att SMS bara står för 32 procent av globala meddelandeintäkter 2029, men RCS och OTT växer i samma tullstation. Det verkliga hotet är om själva betalflödet flyttar: gratis in-app-notiser, AI-agenter som pratar direkt med varandra, eller e-postliknande kanaler utan per-styck-pris. AI är samtidigt den stora möjligheten — Twilios tillväxtacceleration (+20 procent organiskt Q1 2026) drivs av AI-bolag som köper kommunikation programmatiskt, och Sinch positionerar sig med MCP-stöd, Agentic Conversations, Voice Relay och ett partnerskap med Lovable.

Verksamheten och segmenten

Sedan 2024 rapporterar Sinch tre geografiska segment — och sedan 2025 tre produktkategorier ovanpå:

| Produktkategori | Innehåll | Andel av bruttoresultat FY2025 | Trend |

|---|---|---|---|

| API Platform | Messaging (SMS/RCS/WhatsApp), e-post (Mailgun/Mailjet), verifiering | ~60 % | Tillväxtmotorn: e-postvolym +39 %, RCS +260 % |

| Applications | SaaS: MessageMedia, SimpleTexting, Engage | ~20 % | Stabil; här låg nedskrivningen 2024 |

| Network Connectivity | Voice/Inteliquent: SIP-trunking, nummer, 911 | ~20 % | Vände upp: +20 % organiskt bruttoresultat Q1 2026 via TDM→IP-skiftet |

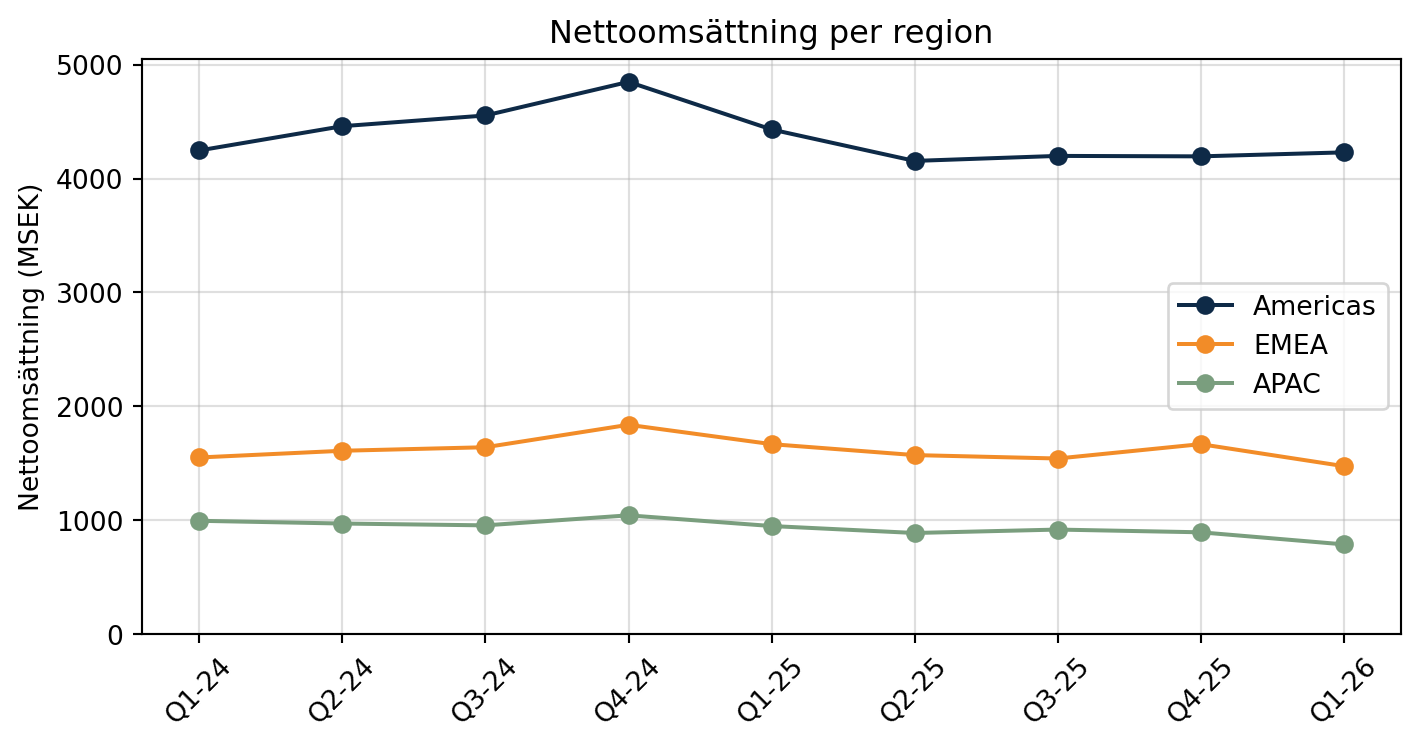

Geografiskt är Americas draglok med 62 procent av omsättningen och ~65 procent av bruttoresultatet. I Q1 2026 växte Americas organiskt +7 procent i omsättning och +10 procent i bruttoresultat, med bred styrka och stora kontraktsvinster inom tech och finans. EMEA går sidledes — Sinch fasar medvetet ut olönsamma fastpriskontrakt med operatörer. APAC är sorgebarnet: −10 procent organiskt bruttoresultat i Q1 2026 på grund av prispress i Indien och höjda termineringskostnader i Australien.

Notera att de rapporterade siffrorna trycks ner rejält av valutan — Sinch fakturerar till stor del i USD och dollarn har försvagats: FX-effekten var −6 procent på helåret 2025 och hela −11 procent i Q1 2026. Organiskt växer bolaget; i kronor krymper det. Det är värt att ha i bakhuvudet när man tittar på graferna.

Unit economics

Ett amerikanskt SMS kostar på listpris ~0,8 cent plus operatörernas carrier fees på 0,3–0,5 cent, totalt ~1,1–1,3 cent. Med koncernens bruttomarginal på ~35 procent behåller Sinch grovt räknat 0,3–0,4 cent per intäktskrona-motsvarighet — resten går till operatörerna. Ren SMS-marginal ligger under koncernsnittet; e-post ligger dramatiskt över (marginalkostnaden per mejl är nära noll). Det är därför e-postvolymtillväxten på +39 procent är oproportionerligt viktig för bruttoresultatet.

\[ Bruttoresultat\ per\ anställd = \frac{9\ 426\ MSEK}{4\ 100} \approx 2,3\ MSEK \]

Twilio får ut ungefär dubbelt så mycket bruttoresultat per anställd (~458 kUSD mot Sinchs ~220). Det är en bra sammanfattning av skillnaden i affärsmodell: Twilio är ett mjukvarubolag med självbetjäning, Sinch är en infrastrukturoperatör med säljkår — och en stor del av förklaringen till värderingsgapet.

Förvärven

Sinch är i grunden en hopklistrad koncern. Ett tjugotal förvärv 2009–2021, där de fyra stora under 2020–2021 står för merparten av notan:

| År | Bolag | Pris (EV) | Vad det gav |

|---|---|---|---|

| 2016 | Mblox | 117 MUSD | Global SMS-skala |

| 2020 | SAP Digital Interconnect | 225 MEUR | Enterprise-messaging, operatörskopplingar |

| 2020 | ACL Mobile | ~655 MSEK | Indien |

| 2020 | Wavy | ~1 187 MSEK | Latinamerika, WhatsApp |

| 2021 | Inteliquent | 1 140 MUSD | Största oberoende röstnätet i USA |

| 2021 | MessageMedia | 1 300 MUSD | SMB-mjukvara (USA/Australien) |

| 2021 | Pathwire (Mailgun/Mailjet) | ~1 900 MUSD | E-post, 79 % bruttomarginal |

Totalt ~5 miljarder USD (~45 mdr SEK). Facit? Blandat, med slagsida åt dyrt:

- Nedskrivningar på 11 miljarder SEK — 5 mdr på Pathwire (Q3 2022) och 6 mdr på MessageMedia/Applications (Q3 2024). Ungefär en fjärdedel av förvärvslikviden är alltså redan bortskriven. Goodwill kvar på balansräkningen: 18,8 mdr SEK.

- Inteliquent ser ut som det bästa köpet — voice-affären växer bruttoresultatet +20 procent organiskt (Q1 2026) tack vare IP-migreringen och är ett strukturellt kostnadsövertag.

- Pathwire var strategiskt rätt men för dyrt — e-post är idag en av de viktigaste bruttoresultatmotorerna, men prislappen sattes på 2021 års multiplar.

- Branschprofilen TJ Thinakaran bedömer att Sinch överbetalade för MessageMedia med minst en halv miljard dollar.

Som jämförelse: Ericsson köpte konkurrenten Vonage för 6,2 mdr USD och har skrivit ned 43,4 miljarder SEK — branschens sämsta affär. Sinchs baksmälla är i det ljuset nästan måttlig.

Det viktiga för caset är vad som hänt sedan: noll förvärv sedan december 2021. Kapitalallokeringen har svängt 180 grader — först amorterades skulden ner, sedan juli 2025 går allt fritt kassaflöde (och lite till, nettoskulden har ökat till 2,0x) till återköp. Femton procent av aktierna på ett år är ingen gest, det är en strategi.

Marknaden

CPaaS-marknaden (Communications Platform as a Service) väntas växa ~14 procent per år till 27,4 mdr USD 2029 enligt Gartner. Men snittet döljer stor spridning under ytan:

- A2P SMS — Sinchs volymbas — mognar. Priserna pressas i emerging markets (Indien), volymerna är platta i väst, och SMS-pumping/AIT-bedrägerier (5,4 procent av internationell trafik enligt Twilio) urholkar förtroendet för SMS-OTP. Samtidigt höjer amerikanska operatörer sina carrier fees år efter år — omsättningen blåses upp, marginalprocenten pressas.

- RCS är optionaliteten. Apple stöder RCS sedan iOS 18 (2024) och Sinchs RCS-volymer växte +260 procent i Q4 2025 — men det är fortfarande bara ~3 procent av meddelandevolymen. Om rika tvåvägskonversationer tar fart (Brasilien och Indien leder) kan både volym och pris per meddelande växa.

- E-post är den tysta vinnaren — +39 procent volymtillväxt 2025 med nära noll marginalkostnad.

- AI-agenter är den binära variabeln. Twilios organiska tillväxt accelererade till +20 procent i Q1 2026, till stor del driven av AI-bolag som konsumerar kommunikation via API. Det bevisar att AI är en nettomedvind för branschen — frågan är om Sinch, som saknar Twilios självbetjäningsmotor, får sin beskärda del. Sinch svar: MCP-implementation, Agentic Conversations, Voice Relay och Lovable-partnerskapet.

Konkurrensen — särskilt mot Twilio

CPaaS är en skalbransch med ett fåtal globala spelare. Gartners Magic Quadrant 2026 listar fem Leaders: Twilio, Infobip, Sinch, Vonage och Proximus Global. Sinch är Leader tredje året i rad och rankades 2025 som #1 i Gartners Critical Capabilities för multinationella organisationer.

Huvudmatchen är Twilio, och den är lärorik:

| Twilio FY2025 | Sinch FY2025 | |

|---|---|---|

| Omsättning | 5,07 mdr USD (+13 % organiskt) | ~2,6 mdr USD (+1 % organiskt) |

| Q1 2026 organiskt | +20 % | +3 % |

| Bruttomarginal | ~50 % (fallande — carrier fees) | ~35 % (stigande — mix) |

| Fritt kassaflöde | 945 MUSD | ~140 MUSD |

| Kunder | 402 000+ (DBNER 108 %) | 190 000+ |

| Börsvärde juli 2026 | ~32,6 mdr USD | ~2,7 mdr USD |

| EV/Sales | ~6,6x | ~1,4x |

| EV/bruttoresultat | ~13x | ~3,9x |

Marknaden betalar alltså 3–4 gånger mer per bruttoresultatkrona för Twilio. Det är inte irrationellt: Twilio växer snabbare, har högre marginal i toppen, en dokumenterad NRR och en självbetjäningsmodell där AI-startups sväljer kapacitet utan att en säljare lyfter luren. Sinch är utmanaren med operatörsnätet och enterprise-relationerna men utan Twilios utvecklar-mindshare. Skillnaden i go-to-market är kärnan: Twilio säljer till utvecklare med kreditkort, Sinch säljer till inköpsavdelningar med RFP:er. I AI-eran har det hittills gynnat Twilio.

Samtidigt är gapet i sig caset: varje procentenhet organisk tillväxt Sinch bevisar är högt hävlad mot aktien, eftersom värderingen inte prisar in någon.

Övriga spelare i korthet: Infobip (privat, Kroatien, 1,85 mdr EUR omsättning, vass i emerging markets och på agentic AI), Vonage (Ericssons sorgebarn), Bandwidth (~750 MUSD, USA-voice, närmast Sinchs Network Connectivity), LINK Mobility (norsk konsolidator som köper småbolag till <6x EBITDA), Bird (fd MessageBird, prisdumpar “40–90 procent under Twilio/Sinch”), Proximus Global (Route Mobile + Telesign + BICS, ny Leader i MQ) och CM.com (uppvaktad av Bird för ynka ~166 MEUR — så låga är multiplarna i branschens svans).

Vallgraven

Med 7 Powers-glasögonen:

- Skalfördelar — den riktiga vallgraven. Sinch är en av världens största köpare av SMS-terminering. 600+ direkta operatörsavtal amorteras över störst volym, och det egna USA-röstnätet ger en strukturell kostnadsfördel som blir större för varje TDM→IP-migrerad trafikminut. En liten aggregator kan inte ekonomiskt replikera 600 direktavtal.

- Cornered resources — reell. Direkta operatörsavtal tar år att bygga. Amerikanska teleoperatörslicenser (CLEC via Inteliquent), nummerresurser och partnerstatus hos Meta (WhatsApp) och Google (RCS sedan 2017) är svåra att köpa för pengar.

- Switching costs — måttliga och det är problemet. API-integrationen, avsändarregistreringar och compliance-historik gör det jobbigt att lämna plattformen — men stora kunder multisourcar rutinmässigt 2–3 leverantörer och flyttar trafiken dit priset är lägst. Vallgraven skyddar relationen, inte volymen.

- Nätverkseffekter — svaga. Kunderna bryr sig inte om hur många andra kunder Sinch har.

- Counter-positioning — mot vissa. Hyperscalers (AWS/Google) har valt bort att bygga operatörsrelationer och compliance i 190 länder. Mot Twilio finns ingen motposition — bolagen konvergerar.

Vem köper, och vilket värde skapas? API-plattformen köps av CTO:er och produktchefer, Applications av marknadschefer och småföretagare, Network Connectivity av telekominköpare. Kärnvärdet för en global enterprise: en integration ger räckvidd till 190+ länder, leveranssäkerhet med 99,95 procents SLA och regelefterlevnad i ~200 jurisdiktioner (10DLC, TCPA, GDPR, lokala avsändarregler). Alternativkostnaden att bygga och underhålla det själv är prohibitiv. Det — inte tekniken — är vallgraven.

Ledning och styrelse

VD-stolen har varit ett rockadschema: grundaren Johan Hedberg (2010–2018), Oscar Werner (2018–2023), Hedberg igen som interim, sedan amerikanska Laurinda Pang (ex-Lumen/CenturyLink) från november 2023. Pang gjorde jobbet: regionsorganisation, lönsamhet före volym, marginalmålet nått två år i förtid, första återköpsprogrammet. Den 7 maj 2026 — samma dag som en stark Q1:a — meddelade hon att hon avgår. Sedan 8 juni är CFO Jonas Dahlberg tillförordnad VD parallellt med CFO-rollen (ex-VD Transcom, ex-CFO Sweco, McKinsey-bakgrund). Rekrytering av permanent VD pågår; Pang finns kvar som stöd till senast årsskiftet.

Hur ska man läsa det? Kommentatorer beskriver avgången som “driven by momentum rather than difficulty” — hon lämnar ett bolag i bättre skick än hon tog över. Men ett VD-vakuum mitt i en AI-brytpunkt är inte gratis, och det är värt att notera att även CFO-stolen byttes så sent som våren 2025 (Roshan Saldanha gick till OX2).

Insiderbeteendet talar sitt eget språk: köp dominerar. Dahlberg köpte aktier för 4,85 Mkr på ~24 kr (juni 2025), Pang gjorde sitt första köp för 2,8 Mkr i november 2025, styrelseledamoten Almefelt köpte för 1 Mkr i december. Inga större insynsförsäljningar. Ledningens aktieinnehav är dock fortsatt tunt i förhållande till optionsprogrammen — en klassisk svensk anmärkning mot amerikansk ledningskultur; Pang själv kommenterade skillnaden öppet i Placera.

Styrelsen leds sedan 2015 av Erik Fröberg — partner i Neqst, huvudägarens investeringsbolag — med bland andra medgrundaren Björn Zethraeus (enda grundaren kvar i styrelsen), Lena Almefelt (ex-EQT-jurist), Mattias Stenberg (ex-Hexagon) och Kristina Willgård (ex-VD AddLife). Kompetensmässigt tung på ägarstyrning och M&A, lättare på produkt/AI.

En rejäl skönhetsfläck som förtjänar egen rad: Affärsvärldens kritik mot justeringsberget. Sinch redovisade 2 miljarder kronor i justeringar 2025 (varav 1,75 mdr förvärvsavskrivningar). AFV:s formulering: “Sinch justerar så mycket att man får lite ont i magen” — samtidigt som de satte köpråd. Justeringsposterna krymper dock snabbt (Q1 2026: −30 MSEK mot −149 året innan).

Ägare

| Ägare | Andel |

|---|---|

| Neqst D2 AB (Fröberg + grundarna) | 18,4 % |

| Fjärde AP-fonden | 9,5 % |

| Sinch AB (egna återköpta aktier) | 8,8 % |

| Swedbank Robur | 7,3 % |

| Alecta | 4,2 % |

| Handelsbanken Fonder | 3,9 % |

| Kjell Arvidsson (medgrundare) | 2,2 % |

Källa: Holdings via AFV/Placera, feb 2026

Det här är en styrka i caset. Neqst — där både ordförande Fröberg och grundargänget är delägare — har ökat under resans gång och köpte till och med SoftBanks hela post i botten 2022. Insynsägandet är totalt ~18,7 procent. Sinch har en engagerad, långsiktig huvudägare med skin in the game — raka motsatsen till Avtechs spretiga ägarbild. Institutionerna (AP4, Robur, Alecta) ger dessutom stöd åt aktien på nedsidan.

Aktien

Kursresan sammanfattar bolagets tre liv: hypertillväxtdarling (5,90 → 205 kr), fallen ängel (−91 procent till ~17 kr) och nu turnaround-case (39,55 kr). Beta 1,59 och ~49 procents volatilitet — det här är fortfarande en aktie som rör sig våldsamt på rapporter: +25 procent på Q2:an 2025, −14 procent på bokslutet i februari 2026, +17 procent den 4 maj 2026 när Twilios rapport lyfte hela sektorn.

Blankningen är en egen historia. Sinch var 2022–2024 periodvis en av Stockholmsbörsens mest blankade aktier. Toppen nåddes i februari 2026 på ~6,7 procent av kapitalet — sedan kapitulerade blankarna i takt med rallyt: GLG, CFM, Voleon och Grizzly stängde alla under juni 2026, och totalen är nu 4,93 procent (FI:s blankningsregister). Kvar över 0,5 procent: Eleva Capital (0,99 %) och WorldQuant (0,52 %). Fem procent blankning är fortfarande högt — bränsle för squeeze på bra nyheter, men också ett kvitto på att smarta pengar fortfarande tvivlar på tillväxten.

Analytikerkåren (8–11 st) har konsensus Outperform med snittriktkurs 39,50 kr — exakt dagens kurs. Spridningen är däremot enorm: DNB Carnegie höjde till 52 kr den 2 juli, Nordea satte Köp 50 kr i juni, Pareto 44, Danske 43 — medan Goldman Sachs står ensam kvar med Sälj 20 kr. Handelsbanken har dessutom lyft fram Sinch som uppköpskandidat. Aktien har alltså gått från utbombad till “fair” på fem månader — det som återstår är bevisbördan för tillväxtmålet.

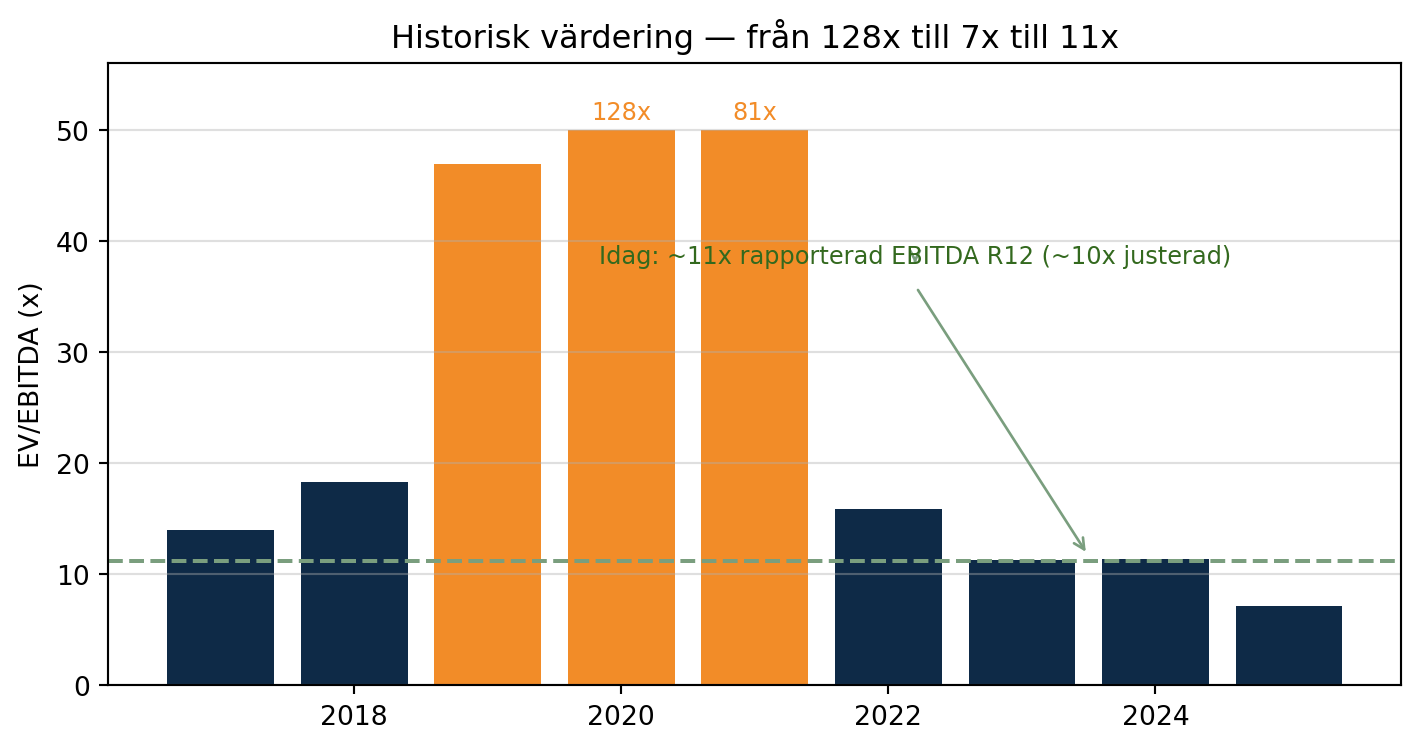

Värdering

Först det historiska perspektivet, för det är brutalt pedagogiskt:

Dagens prislapp (kurs 39,55, ~719 miljoner aktier, nettoskuld 7,7 mdr): börsvärde ~28,5 mdr, EV ~36 mdr. Det ger ~10x EV/justerad EBITDA (R12: 3 538 MSEK), ~1,3x EV/S, ~17x justerad vinst och ~16x fritt kassaflöde. I februari 2026, på 22 kr, var samma multipel 6,7x — det var då det var skriande billigt. Rapporterat P/E ser avskräckande ut (~76x) men det är förvärvsavskrivningarnas fel, inte kassaflödets.

Kassaflödesperspektivet: justerad EBITDA ~3,6 mdr med cash conversion-guidance 40–50 procent ger ~1,5–1,8 mdr i fritt kassaflöde, en FCF-yield på 5–6 procent på börsvärdet — som i sin helhet (och lite till) används för att köpa tillbaka aktier. Vid dagens kurs krymper aktieantalet med ~5 procent per år. Justerad EBITDA per aktie steg +15 procent i Q1 2026 — utan att EBITDA växte nämnvärt i kronor. Det är den mekaniska värdedrivaren i caset.

Peers (Factset-estimat 2027E via AFV):

| Bolag | P/E 2027E | EV/EBITA 2027E | EV/Sales 2027E | Tillväxt/år 27–28E |

|---|---|---|---|---|

| Sinch (vid 22 kr) | 7,8x | 8,3x | 0,9x | 3,0 % |

| Twilio | 17,3x | 11,8x | 2,6x | 8,2 % |

| LINK Mobility | 10,3x | 8,2x | 0,9x | 6,7 % |

Vid dagens ~39,5 kr har Sinch stängt gapet mot LINK och närmar sig snittet — rabatten mot Twilio består men motiveras av tillväxtskillnaden. Ericsson betalade på sin tid ~4x sales för Vonage; Sinch handlas till 1,3x. Skulle någon vilja äga världens näst största CPaaS-plattform är prislappen fortfarande låg — därav uppköpsspekulationerna.

Scenarier till 2028

Min basräkning: omsättningen växer organiskt några procent men FX äter en del, justerad EBITDA når ~3 950 MSEK 2028 (14,2 procents marginal), återköpen fortsätter i måttligare takt (aktieantal ~625M) och nettoskulden hålls kring 7 mdr:

\[ Värde\ per\ aktie = \frac{EBITDA \times Multipel - Nettoskuld}{Antal\ aktier} = \frac{3\ 950 \times 9 - 7\ 100}{625} \approx 45\ SEK \]

| Scenario | Adj EBITDA 2028 | Multipel | Aktier (M) | Värde/aktie | Mot 39,55 |

|---|---|---|---|---|---|

| Bear — tillväxten uteblir, återköpen pausas | 3 400 | 7x | 719 | ~23 kr | −42 % |

| Bas — dagens trend fortsätter | 3 950 | 9x | 625 | ~45 kr | +15 % |

| Bull — 7–9 %-målet nås, AI-medvind | 4 200 | 11x | 610 | ~64 kr | +62 % |

Basscenariot ger ungefär en femtonprocentig uppsida på 2–3 års sikt plus optionaliteten i uppköp och AI — helt okej men ingen skriande margin of safety. Det intressanta är att bear-scenariot kräver att både tillväxten och återköpen slutar fungera samtidigt, medan bull-scenariot bara kräver att bolaget når sitt eget kommunicerade mål.

Räkna själv — interaktiv EV/EBITDA-värdering

Dra i reglagen: omsättningstillväxt, EBITDA-marginal och vilken multipel du tycker är fair. Appen räknar fram värdet per aktie givet nettoskuld och återköpstakt.

#| standalone: true

#| viewerHeight: 640

from shiny import App, render, ui, Inputs, Outputs, Session

import numpy as np

import matplotlib.pyplot as plt

# Basdata Sinch R12 per Q1 2026 (MSEK)

REV0 = 26524.0

SHARES0 = 718.7 # miljoner aktier per 2026-06-30

app_ui = ui.page_fluid(

ui.layout_sidebar(

ui.sidebar(

ui.h3("Sinch EV/EBITDA"),

ui.input_slider("years", "Antal år", min=1, max=6, value=3),

ui.input_slider("growth", "Omsättningstillväxt per år (%)", min=-10, max=15, value=3, step=0.5),

ui.input_slider("margin", "Justerad EBITDA-marginal (%)", min=8, max=18, value=14, step=0.25),

ui.input_slider("multiple", "Fair EV/EBITDA-multipel", min=4, max=16, value=9, step=0.5),

ui.input_slider("netdebt", "Nettoskuld (MSEK)", min=0, max=12000, value=7700, step=100),

ui.input_slider("buyback", "Återköp, % av aktierna per år", min=0, max=8, value=4, step=0.5),

ui.input_slider("kurs", "Aktiekurs idag (SEK)", min=10, max=80, value=39.55, step=0.05),

width=330,

),

ui.output_plot("valuation_plot"),

)

)

def server(input: Inputs, output: Outputs, session: Session):

@output

@render.plot

def valuation_plot():

years = input.years()

g = input.growth() / 100

m = input.margin() / 100

mult = input.multiple()

nd = input.netdebt()

bb = input.buyback() / 100

kurs = input.kurs()

ar = np.arange(0, years + 1)

rev = REV0 * (1 + g) ** ar

ebitda = rev * m

ev = ebitda * mult

equity = ev - nd

shares = SHARES0 * (1 - bb) ** ar

value = equity / shares

fig, ax = plt.subplots(figsize=(8, 4.6))

ax.plot(2026 + ar, value, marker="o", lw=2.5, color="#0E2A47", label="Värde per aktie")

ax.axhline(kurs, color="#F28C28", linestyle="--", lw=2, label=f"Kurs idag: {kurs:.2f}")

slut = value[-1]

cagr = (slut / kurs) ** (1 / max(years, 1)) - 1

ax.set_title(

f"Värde år {2026 + years}: {slut:.0f} SEK | "

f"Uppsida: {slut / kurs - 1:+.0%} | CAGR: {cagr:+.1%}"

)

ax.set_ylabel("SEK per aktie")

ax.grid(True, alpha=0.4)

ax.set_ylim(bottom=0)

ax.legend()

return fig

app = App(app_ui, server)Monte Carlo-simulering

Samma kalkyl, men i stället för att välja en siffra per antagande dras 10 000 scenarier: tillväxten dras ur en normalfördelning, marginalen och multipeln ur likformiga intervall. Histogrammet visar fördelningen av värdet per aktie — och sannolikheten att dagens kurs är för hög.

#| standalone: true

#| viewerHeight: 720

from shiny import App, render, ui, Inputs, Outputs, Session

import numpy as np

import matplotlib.pyplot as plt

REV0 = 26524.0 # MSEK, R12 per Q1 2026

SHARES0 = 718.7 # miljoner aktier

N_SIM = 10000

def simulera(years, g_mean, g_std, m_lo, m_hi, mult_lo, mult_hi, nd, bb):

rng = np.random.default_rng(42)

varden = np.empty(N_SIM)

for i in range(N_SIM):

rev = REV0

for _ in range(years):

rev *= 1 + rng.normal(g_mean, g_std)

marginal = rng.uniform(m_lo, m_hi)

mult = rng.uniform(mult_lo, mult_hi)

ebitda = rev * marginal

equity = ebitda * mult - nd

shares = SHARES0 * (1 - bb) ** years

varden[i] = equity / shares

return varden

app_ui = ui.page_fluid(

ui.layout_sidebar(

ui.sidebar(

ui.h3("Monte Carlo — Sinch"),

ui.input_slider("years", "Antal år", min=1, max=6, value=3),

ui.input_slider("g_mean", "Tillväxt, medel (%)", min=-10, max=15, value=2, step=0.5),

ui.input_slider("g_std", "Tillväxt, std (%)", min=0, max=15, value=6, step=0.5),

ui.input_slider("marginal", "EBITDA-marginal, intervall (%)", min=6, max=20, value=[12.5, 15], step=0.25),

ui.input_slider("multipel", "EV/EBITDA, intervall", min=4, max=16, value=[7, 11], step=0.5),

ui.input_slider("netdebt", "Nettoskuld (MSEK)", min=0, max=12000, value=7700, step=100),

ui.input_slider("buyback", "Återköp, % per år", min=0, max=8, value=4, step=0.5),

ui.input_slider("kurs", "Aktiekurs idag (SEK)", min=10, max=80, value=39.55, step=0.05),

width=330,

),

ui.output_plot("mc_plot"),

)

)

def server(input: Inputs, output: Outputs, session: Session):

@output

@render.plot

def mc_plot():

m_lo, m_hi = input.marginal()

mult_lo, mult_hi = input.multipel()

varden = simulera(

input.years(), input.g_mean() / 100, input.g_std() / 100,

m_lo / 100, m_hi / 100, mult_lo, mult_hi,

input.netdebt(), input.buyback() / 100,

)

kurs = input.kurs()

medel = np.mean(varden)

std = np.std(varden)

p_under = np.mean(varden < kurs)

fig, ax = plt.subplots(figsize=(8, 5))

ax.hist(varden, bins=60, color="#0E2A47", alpha=0.85)

ax.axvline(kurs, color="#F28C28", linestyle="--", lw=2.5,

label=f"Kurs idag: {kurs:.2f}")

ax.axvline(medel, color="#7A9E7E", linestyle="-", lw=2,

label=f"Medel: {medel:.0f} SEK")

ax.set_title(

f"Värde per aktie om {input.years()} år: {medel:.0f} ± {std:.0f} SEK | "

f"P(värde < kurs) = {p_under:.0%}"

)

ax.set_xlabel("Värde per aktie (SEK)")

ax.set_ylabel("Antal simuleringar")

ax.legend()

return fig

app = App(app_ui, server)Med mina basantaganden (tillväxt 2 ± 6 procent, marginal 12,5–15 procent, multipel 7–11x, 4 procents årliga återköp) landar medelvärdet kring 43 kr — och i ungefär 40 procent av simuleringarna understiger värdet dagens kurs. Marknaden prisar med andra ord in ungefär mitt basscenario: rimligt betalt för bevisad lönsamhet men obevisad tillväxt.

Investeringsfrågorna

Fyra frågor jag alltid ställer mig:

1. Var i investeringscykeln befinner sig bolaget? I skördefasen. Förvärvsintegrationen är klar (en driftsmodell sedan 2024), inga nya förvärv sedan 2021, capex är måttligt (~600 MSEK aktiverad utveckling per år) och kassaflödet distribueras via återköp. Risken med skördefaser: att man skördar för hårt. Sinch investerar väsentligt mindre än Twilio i R&D och go-to-market — i en AI-brytpunkt kan det visa sig snålt.

2. Är omsättningen boostad eller avtrubbad av makro? Båda, i tur och ordning. 2020–2021 var omsättningen pandemiboostad (vaccinbokningar, e-handelsnotiser, digitaliseringspanik) samtidigt som nollräntorna finansierade förvärvskalaset — tänk möbelbolagen som sålde skrivbord till hemmakontoren och trodde det var en ny normal. Baksmällan kom 2022–2023. Idag är det tvärtom: rapporterad omsättning avtrubbas av dollarförsvagningen (−6 procent FY2025, −11 procent Q1 2026) medan den organiska utvecklingen är positiv. Den underliggande affären är alltså bättre än vad kronor och ören visar — ovanligt nog en optisk motvind i stället för medvind.

3. Finns operationell hävstång? Ja, och den är bevisad: +5 procent organiskt bruttoresultat blev +10 procent organisk justerad EBITDA i Q1 2026 (+18 procent rapporterad EBITDA). Rörelsekostnaderna under bruttoresultatet är i praktiken fasta (~5,8 mdr/år), så varje extra bruttoresultatkrona faller till stor del igenom. Ovanpå det: den finansiella hävstången i återköpen ger ~5 procent EPS-tillväxt per år även utan resultattillväxt. Efterfrågan för fler enheter finns (AI-trafik, RCS, e-post) — frågan är priset per enhet, som strukturellt faller i SMS-benet.

4. Beroende av leverantörer eller enskilda kunder? Leverantörsberoendet är den svaga punkten: mobiloperatörerna är både leverantörer och prissättare — carrier fee-höjningarna visar var förhandlingsmakten sitter, och i Australien knäckte höjda termineringskostnader lönsamheten. Samtidigt är beroendet ömsesidigt (operatörerna får miljardintäkter via A2P-trafiken som Sinch aggregerar). Kundberoendet är lågt: 190 000+ kunder, ingen enskild kund dominerar, men de största kunderna multisourcar och pressar pris. Värt att bevaka: myndighetsrisken i USA — 51 delstatsåklagare skickade i december 2025 ett varningsbrev till dotterbolaget Inteliquent om robocall-trafik. Inga sanktioner ännu, men det är en svans-risk på voice-affären — som just nu är bolagets bästa gren.

Sammanfattning

- Skalfördelar och operatörsnät som är svåra att replikera ✅

- Bruttomarginalen stiger strukturellt (mix: e-post, voice-IP, RCS) ✅

- Marginalmålet nått två år i förtid, justeringarna krymper ✅

- Återköp av 15 procent av aktierna på ett år, +15 procent justerad EBITDA/aktie ✅

- Stark huvudägare (Neqst 18,4 procent) och insynsköp hela vägen ✅

- Blankarna kapitulerar — från 6,7 till 4,9 procent ✅

- Fritt kassaflöde 1,5–1,8 mdr, FCF-yield 5–6 procent ✅

- Organisk tillväxt +3–5 procent — under bolagets eget mål på 7–9 procent 🚨

- Twilio växer 20 procent i AI-medvinden, Sinch 3 — GTM-underläge tills motsatsen bevisas 🚨

- VD-vakuum: tf VD är också CFO, permanent VD söks 🚨

- SMS-benet strukturellt pressat: prispress, AIT-fraud, carrier fees 🚨

- Robocall-brevet från 51 delstater mot Inteliquent 🚨

- Nettoskulden upp till 2,0x när återköpen delvis lånefinansieras 👀

- Uppköpsoptionalitet: SHB kallar Sinch uppköpskandidat, 1,3x sales är billigt för strategiska köpare 👀

Sinch är inte längre ett hopplöst fall — det är en kassaflödesmaskin på lågprishylla som köper tillbaka sig själv i rask takt, med en huvudägare som agerar därefter. Men efter +90 procent sedan botten i februari handlas aktien på analytikernas snittriktkurs, och basscenariot ger ~15 procents uppsida på några års sikt. Det som förvandlar caset från “helt okej” till “riktigt bra” är om den organiska bruttoresultattillväxten rör sig från 5 mot 7–9 procent — eller om AI-trafiken börjar synas i siffrorna. Q2-rapporten den 22 juli är första lackmustestet. På 22 kr i februari var Sinch en gåva; på 39,55 är det ett bolag man ska ha bevakning på och köpa i svaghet.

Fortsatt research

- Q2-rapporten 22 juli: organisk GP-tillväxt (måste röra sig mot 7 procent), Americas-momentum, återköpstakt

- Vem blir permanent VD — intern (Dahlberg) eller extern profil med produkt/AI-bakgrund?

- Robocall-ärendet: eventuella viten eller förelägganden mot Inteliquent

- RCS-monetariseringen: pris per meddelande när volymerna skalar, särskilt Brasilien/Indien

- AI-trafik: syns Lovable/MCP/agentic-satsningarna i API-volymerna, eller tar Twilio allt?

- Årsredovisningens not om kundkoncentration — tio största kundernas andel

- Kapitalallokeringen när egna innehavet når 10 procent: makulering och nytt program, eller utdelning?

Tip

Tack för att du har läst! Följ Aktiecase på X för fler aktiecase.

Uppdateringar

NoteHär samlas uppdateringar på caset

Nästa händelse: Q2-rapporten 22 juli 2026, kl 07:30.

Footnotes

Börsdatas bruttoresultat för 2023 (10 403 MSEK) är inte omräknat till bolagets nuvarande kostnadsklassificering. Jag använder bolagets jämförelsetal 9 542 MSEK för 2023, vilket ger en stigande marginaltrend 2021–2025 i linje med bolagets egen rapportering.↩︎