Aktiecase Zalaris

Tänk på att investeringar alltid innebär ett risktagande. Gör alltid din egen analys innan eventuell handel.

Bakgrund

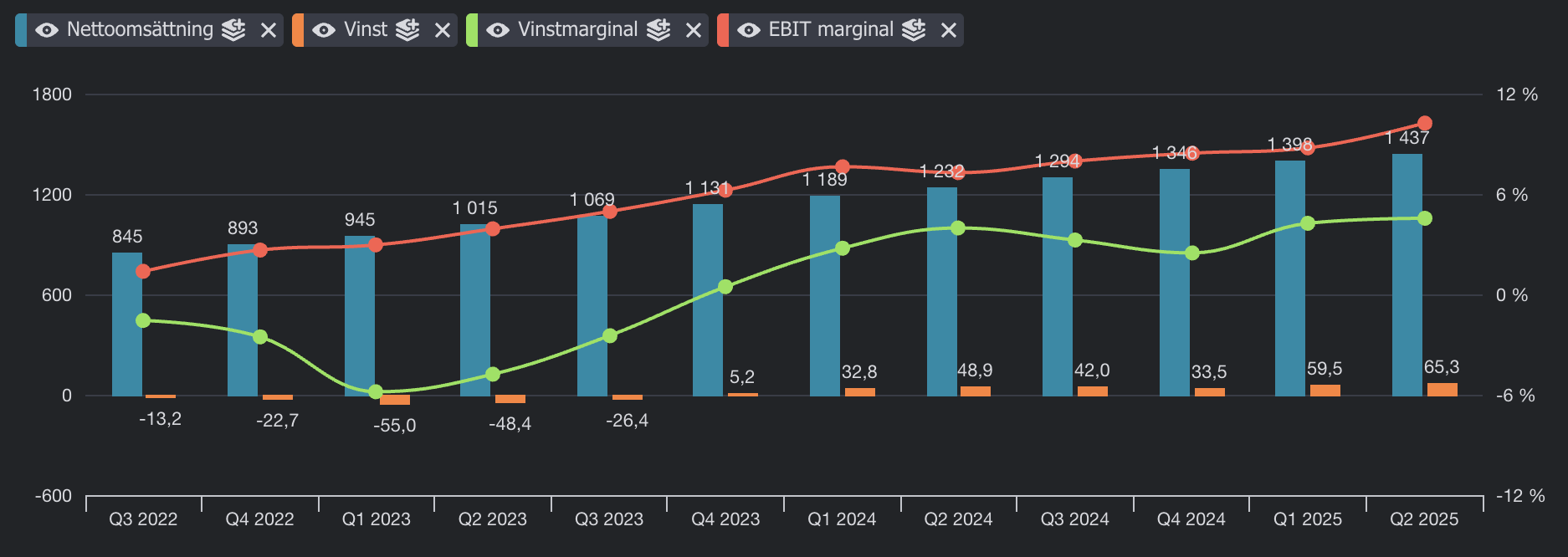

Zalaris är ett norsk HR-tech bolag med 75% av sina intäkter från en SAAS-tjänst med 1,5-3% churn, 10%-iga rörelsemarginaler som är stigande kvartal för kvartal och en omsättningtillväxt senaste året på 16%. VD är grundare och största ägare med runt 12% av aktierna. Zalaris grundades för ca 25 år sedan i it-boomen och har under en längre tid brottats med lönsamhet från ett par dåliga förvärv.

För 10 år sedan var bolaget hett inom investeringskretar, precis innan bolaget började göra kassa förvärv. Förhoppningsvis har bolaget lärt sig något.

![]()

Finansiella mål

Omsättning 2 miljarder NOK till helåret 2028 med en EBIT på 13-15 procent. Detta nya mål sattes i Q1 2025.

Tidigare var finansiella målet att omsätta 1,5 miljard NOK till 2026E, Zalaris kommer att överleverera och nå målet 2025 så därför. Målet sattes i september 2023.

Verksamhet

Zalaris erbjuder en uppsjö av olika HR tjänster som lönerapportering, schemaläggning och annat som man kan förvänta sig av en HR-plattform. Intkäterna kommer in i form av SAAS-intäkter.

Kundkoncentrationen är låg med 7 procent på största kunden, och 22% procent på de 5 största kunderna. Över tid bör andelen minska i samband med att man får fler kunder.

Zalaris PeopleHub is a complete HR platform to simplify HR administration for everyone. With this platform, we consolidate HR, payroll, time and expenses reporting, and talent management – all in one place.

Hans-Petter Mellerud har en bakgrund som tidigare partner på Accenture och studier i Schweiz. Zalaris trackrecord talar för att han är en gedigen och skicklig ledare av bolaget.

Gunnar Manum är cfo sedan 2020. Han verkar också bra.

Aktien

Zalaris har haft en stabil kurs på runt 75 nok senaste året. Noterad i Norge.

Ägare

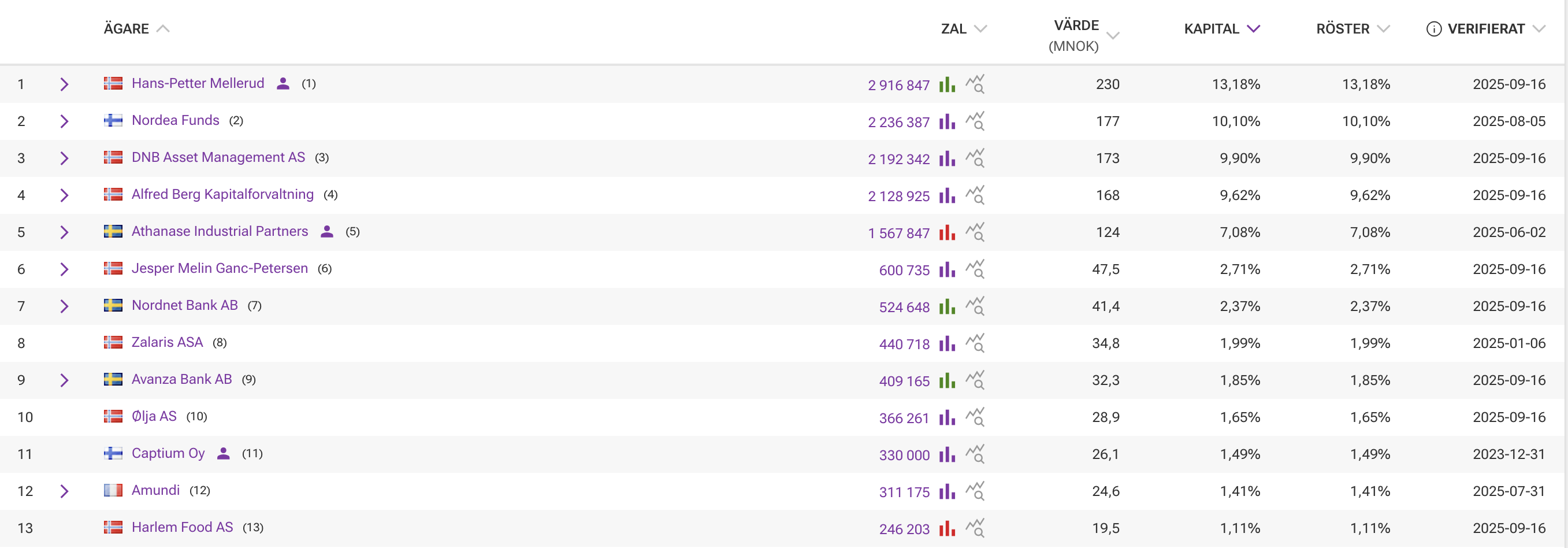

Vd är största ägare, sedan är Nordea, Alfred Berg och DNB med i listan med runt 10 procent vardera. De får inte äga mer än 10 procent så därför är de precis på gränsen. Det är många institionella förvaltare som är inne.

En förändring är att det inte är Athanase Industrial Partners som lägre är med i toppen för att de sålde precis nästan allt i samband med att deras fond ska läggas ner.

Risker

Riskerna för ett bolaget är alltid extremt många. AI kan vara en risk, men det kan också vara en möjlighet för Zalaris att cementera sin plats på marknaden när de inte behöver lika många personer som gör samma tjänster vilket innebär högre marginaler vilket är bra för aktieägarna. AI öppnar även för fler och mer sofistikerade cyberattacker, det kan leda till mer kostnader för Zalaris.

Incitamentsprogram

I slutet av 2024 fanns det 1745200 optioner som i snitt hade ett strike price på 37.59 NOK. Med dagens kurs, 77 NOK innebär dett att varje option lite förenklat är värd 40 NOK givet att kursen står still fram tills upplösningsdatumet. Under 2024 tillkom det inga nya optioner så det innebär att de flesta kommer att komma från programmet som är 2022-2023. Optionerna som är “gamla”, givet att kursen står till blir då värda runt 70 miljoner norska om kursen är flat på 77 NOK. det är informationen som vi har från årsredovisningen, men nu vet vi mer, resultatet från optionsprogrammet 2022 blev 31 928 000 NOK. Optionerna för 2023 årsprogram är idag värda 34 460 200 om de skulle lösas in. Det är lite till för att alla optioner, totalt blir det runt 70 MNOK.

Det är egentligen är det bra för att det innebär att kursen har gått upp som fan från låga 35 NOK aktien för 3 år sedan till dagens 77 NOK. Att man får optioner som ligger på 37.09 NOK då är ju inte helt orimligt? Det tkr jag låter rätt bra. Visst det är mycket pengar med 32 miljoner NOK, men de verkar ju ha jobbat för det.

Anställda i Zalaris har utöver sitt optionsprogram möjlighet att ta en del av sin bonus i RSUs, alltså aktier som bolaget köper som sedan är låsta i drygt 3 år innan de tilldelas till sina anställda vederlagsfritt. I slutet av 2024 fanns det 183 361 aktier som var tilldelade, där det tillkommer runt 60k aktier varje år och säg ca 10k faller bort pga personen är inte lägre anställd vid tilldelningstillfället. Lite förenklat går det att räkna på att detta är ca 50k aktier per år, 50 0000 aktier för 77 nok styck är ca 4 miljoner NOK. Incitamenten då per år är ca 39 miljoner NOK (35M för optioner och 5M för RSUs).

Zalaris program 2025:

Strike price för de nya aktierna är på 90.8 NOK, så för att vara in the money om ett par år så behöver de jobba på. Säg att kursen då om 3 år är runt 130 NOK. Då kommer hela detta programmet att kosta 27 361 600 NOK, det är ju inte så farligt. Total kan man lite enkelt räkna med att incitamentsprogrammen kostar lite, men egentligen är ett en bra bait för att få med personer på en long run.

En liten risk som finns: Inga optioner tilldelades under 2024 och det var ganska lite incitament då, därför blir det lite av ett glapp under 2027 då det inte finns så mycket incitament till att ha en högre kurs när inga optioner ska lösas in.

Vad gör alla personer av sina aktier då? Det blir inga aktier utan det settlas i cash.

Känner inte att jag fattar riktigt hur det går ihop… för H1 2024 så var det 17 MNOK som var inlagda som Share payments. i år, 2025, är det 6 MNOK så det innebär att den 32 miljonerna som ska in är inte med i kalkylen än utan kommer att bli riktigt tungt framåt i Q3 och Q4 2025. I min modell har jag räknar med att det blir stora kostnader för incitament i Q3 och Q4 2025.

Kapitalallokering

Zalaris har uppvisat i viss mån att man inte är så bra på kapitalallokering. Zalaris har en obligation som är utställd 2023 och löper till 2028 med en ränta som refinansieras var 3e månad. Räntan på lånet är 7.23% procent med ett värde på 40 miljoner euro är det 32.12 miljoner norska som försvinner varje år för att man har dyr finansering. Varje år betalar bolaget även en utdelning på 0.9 NOK aktien eller runt 17 miljoner NOK. I mars 2028 löses obligationen upp och ska betalas tillbaka. I skissen på värdering bör det vara enkelt att betala tillbaka hela obligationen och inte ha några netto

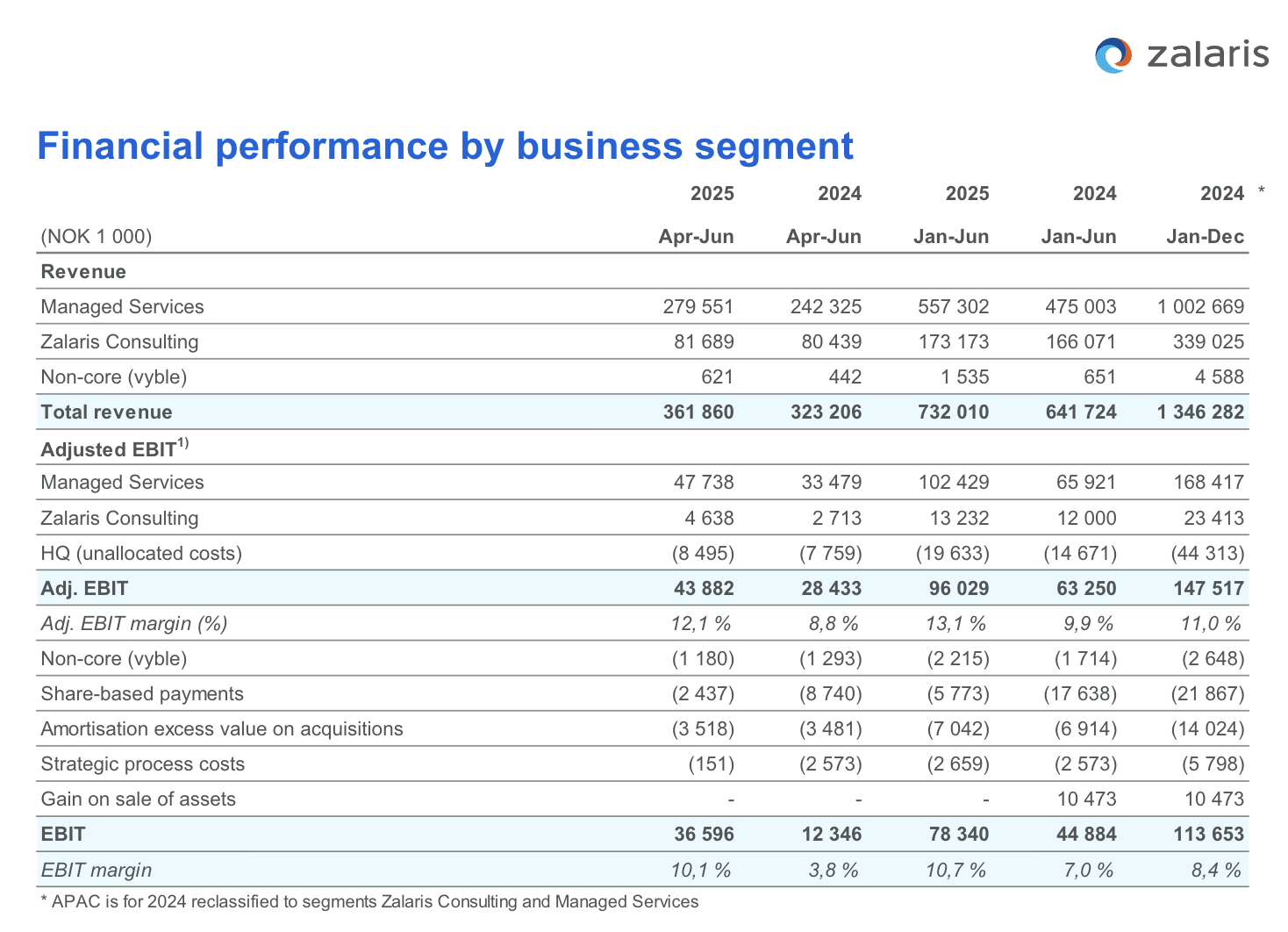

Totalt betalade Zalaris 43 miljoner NOK i räntor under helåret 2024. Positivt för Zalaris är att net financials är 10 mkr bättre än förra året vid Q2 2025.

Valutaeffekter

Över tid spelar valutaeffekter liten roll, då det brukar jämna ut sig, men på kort sikt kan det blir rörigt om NOK blir väldigt mycket starkare då resultatet kommer att se svagare ut än vad det faktiskt är justerat för valutan. Men en starkare NOK innebär då också att aktierna i SEK värderas högre givet att NOK ökar mer än SEK.

Sammanflätat i SAP

Zalaris har sedan länge varit tätt integrerat i SAP plattform och erbjuder sin tjänst PeopleHub genom SAP. Det är en risk och en möjlighet för bolaget.

Det är en risk jag har själv inte har läst allt om hur denna process fungerar och varför det är en av de bästa lösningarna för löner.

Värdering

Positivt för värderingen:

- Återkommande intäkter i stor utsträckning, låg churn

- Inga dåliga förvärv som ligger och jäser vad jag vet

- Låg värdering gör att det är ganska liten risk på nedsidan

Negativt för värderingen:

- Dyr obligation gör att finansiella kostnaderna ser högre ut, drabbar P/E-talet som ligger runt 25x i dagsläget

- Incitamentsprogrammet är aggressivt med sina 3,6% i utspädning för aktieägarna. Förstås är programmet inte värt så mycket om det inte går bra, men samtidigt är det väldigt mycket utspädning eller kostnader som bolaget behöver ta för att köpa aktierna när optionsprogrammet ska lösas ut.

- Norge är vilda västern, alla känner alla och därmed är det fler styrningsproblem.

- Väldigt tätt relation till SAP gör att Zalaris öde styrs av att SAP gör bra ifrån sig.

Går det att förstå varför värderingen inte är högre än vad den är just nu?

- Lite jobbigt att räkna på incitamentsprogramet

- Ganska litet företag

- Ser ut att vara dyrt på P/E multiplar

- Ganska kort historik med vinst på sista raden, högt negativt finansiellt netto

Värderingen för Zalaris bör vara runt 15x ev/ebit givet att bolaget växer med 10 procent framåt och levererar en lite högre rörelsemarginal på 13 procent istället för dagens 10 procent.

5.9x ev/ebit är vad värderingsmodellen visar den 20e september 2025 för Q4 2027E, det innebär att en aktie ska värderas upp med 254 procent på 2,5 år till 196 NOK aktien. P/E-talet ska samtidigt gå mot 10.

Detta bygger på att Zalaris gör två saker:

- Marginalerna blir gradvis bättre när det blir större andel managed services, operationella hävstång och mer automatiserade tjänster

- Omsättningstillväxten fortsätter att ticka på med 10 procent per år framåt för att nå det finansiella målet på 2 miljarder nok i omsättning till 2028

En option i värderingen är att Norska kronan mot SEK blir bättre.

Jag har räknat med att incitamentskostnaderna för nästa år på runt 40 miljoner kommer att fördela sig jämt under året, även fast det inte så ofta verkar bli så.

När ska man köpa Zalaris?

Jag tror det är värt att vänta till Q3 2025, för att se om alla de kostnader som togs för incitamentsprogrammet hamnar på böckerna då. Det är runt 32 miljoner i en smäll som ska läggas in, och vad som går att se är det inget som är fixat sedan tidigare.

Post mortem

Syftet med en post mortem är att försöka se ett scenario där det inte gick som tänkt, genom att se ett scenario som spelar ut sig som tänkt ovan, ett koncept som kommer från boken Expectations Investing.

Räntan går upp mycket, finansiella kostnaderna för obligationen går genom taket. kostnaderna skenar till 40 miljoner nok. SAP släpper Zalaris som Golden partner efter en incident där ett säljteam spårade ur i Vegas.

Andra källor

Kuriosa

Sponsrar Norseman, ett av världens tuffaste triathlaton tävlingar. Norseman