Aktiecase Acast

aktieanalys

bolagsanalys

aktiecase

Poddbolaget som kopplar samman kreatörer och reklam

\[Diversification = 1 / Confidence\]

\(Diversification = 1 / Confidence\)

Finansiell utveckling nätverk

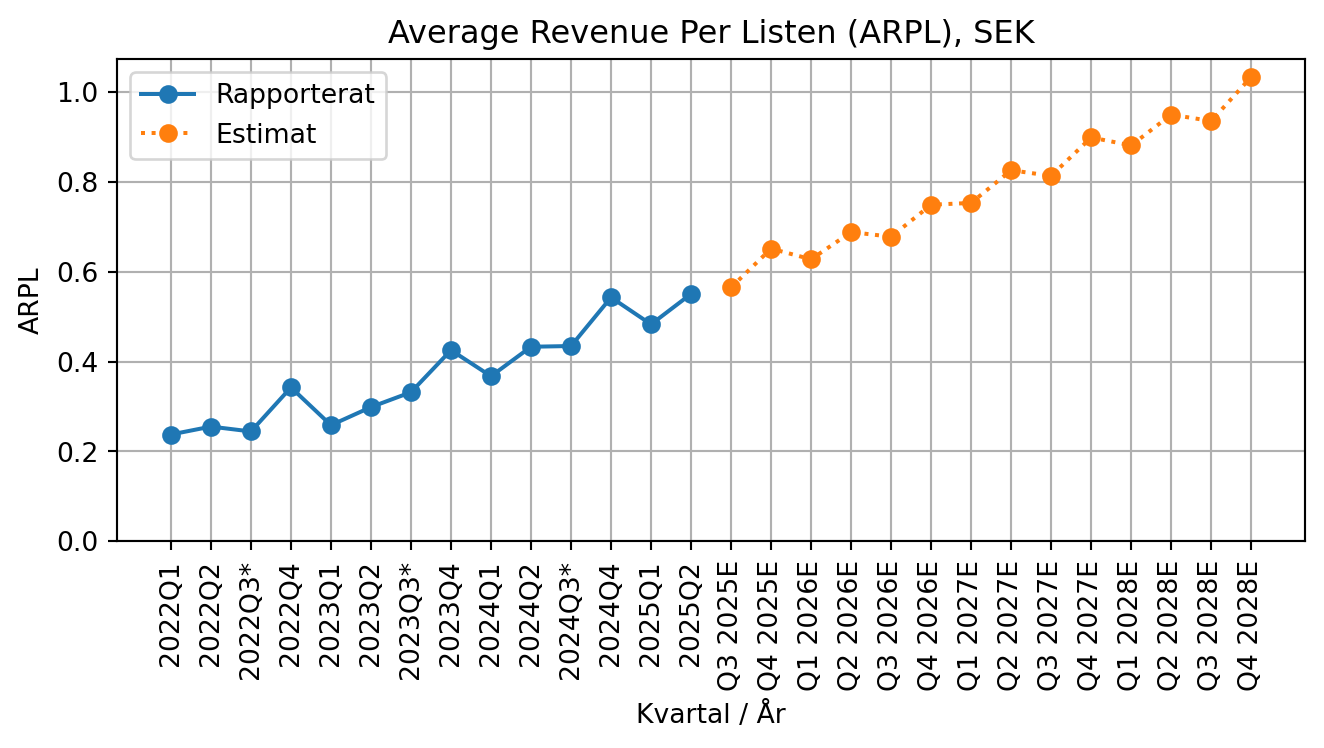

ARPL

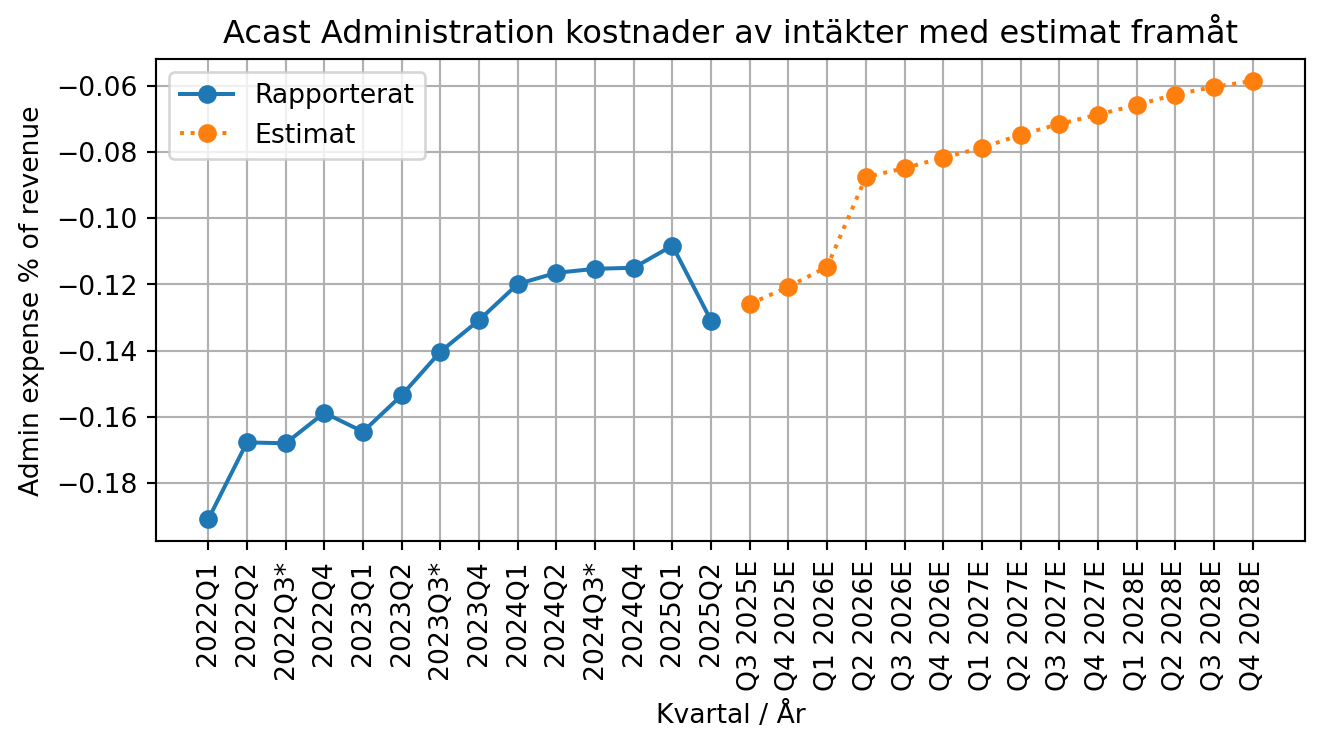

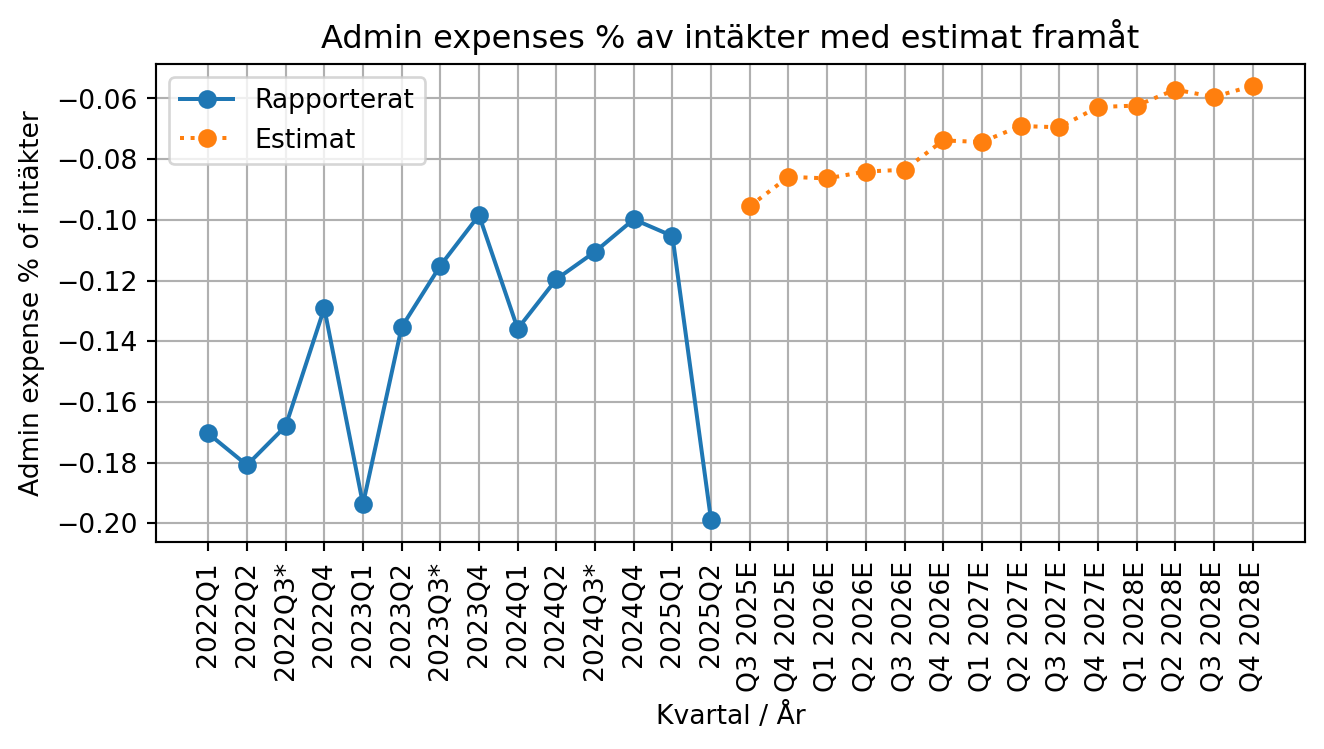

Administration expenses percent of rev r12

Kvartal

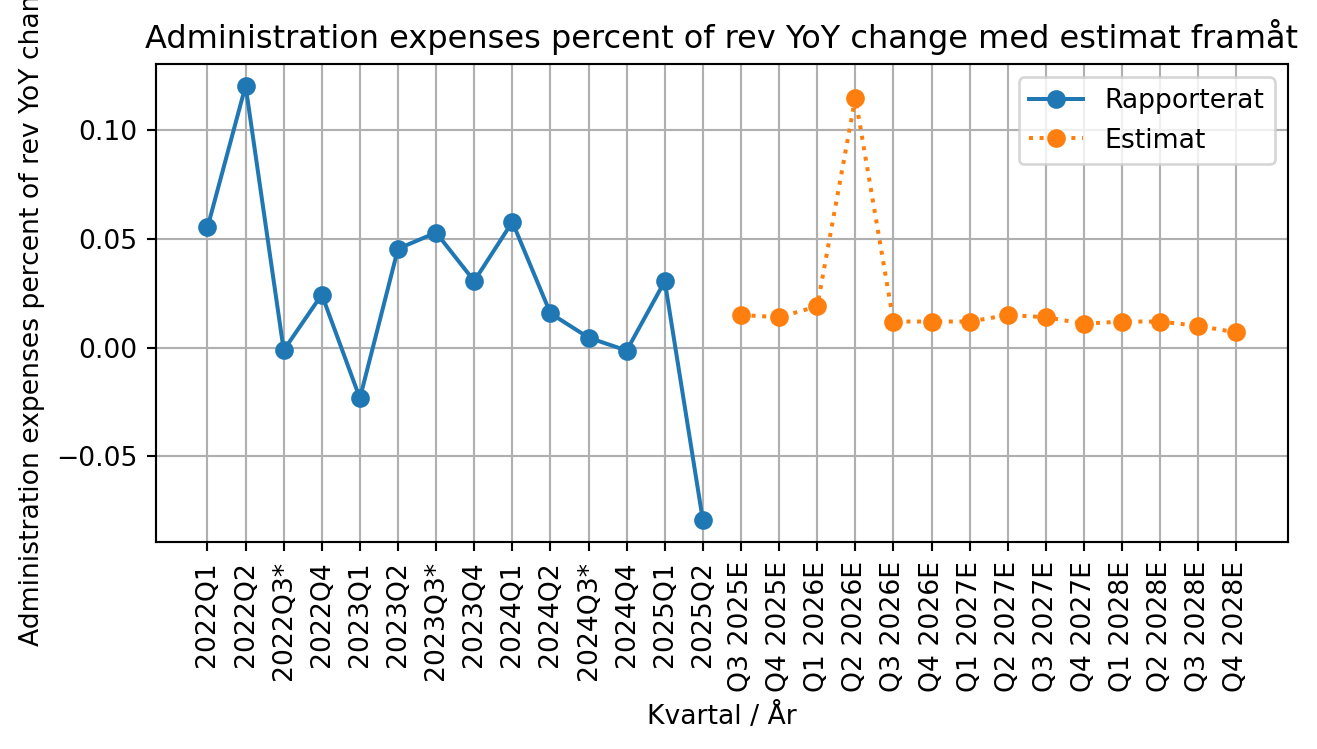

change rate in admin expense

Average Revenue Per Listen (ARPL), SEK

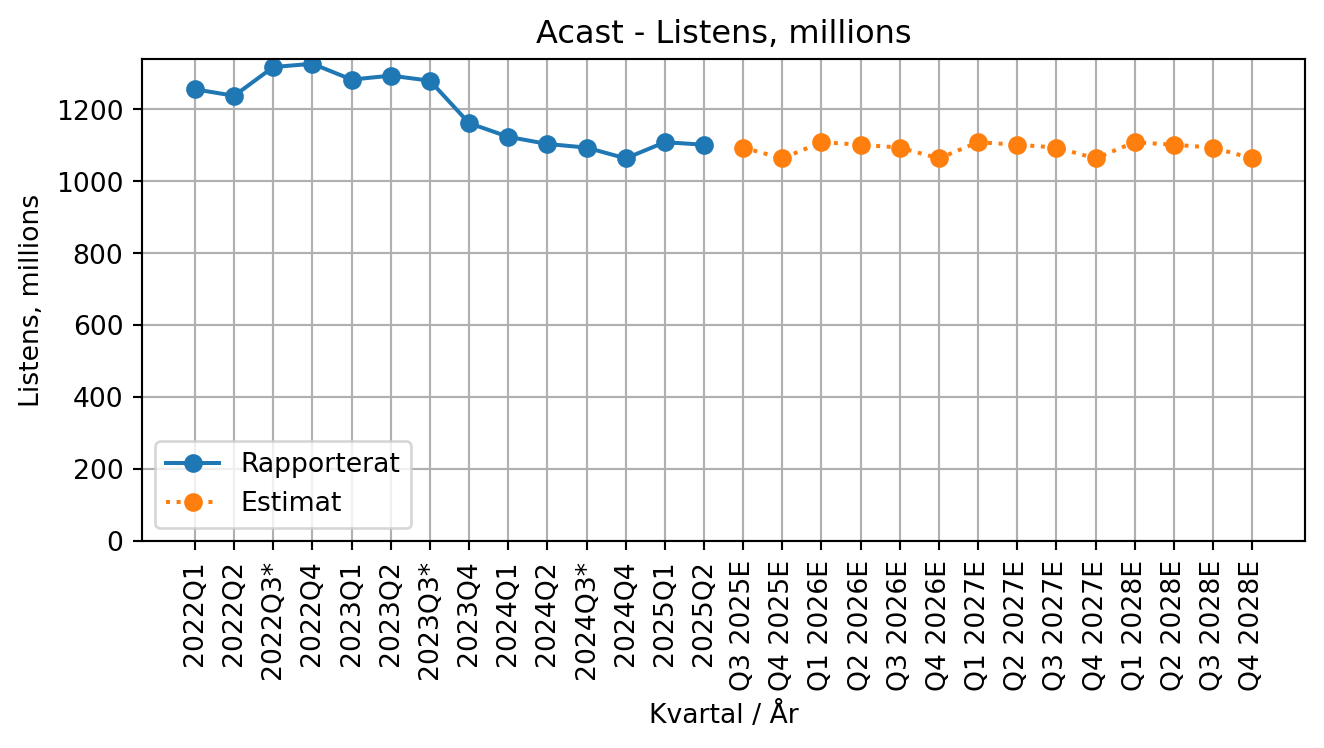

Antalet lyssnare

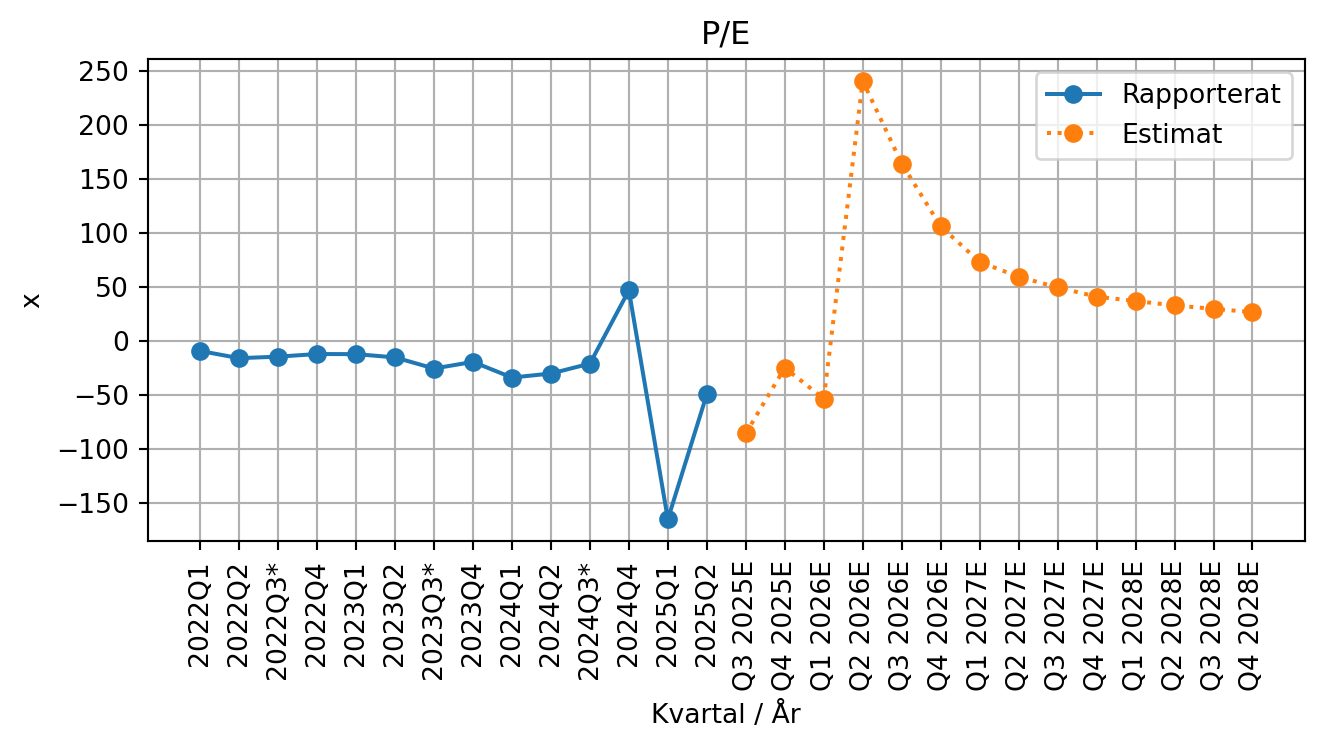

P/E

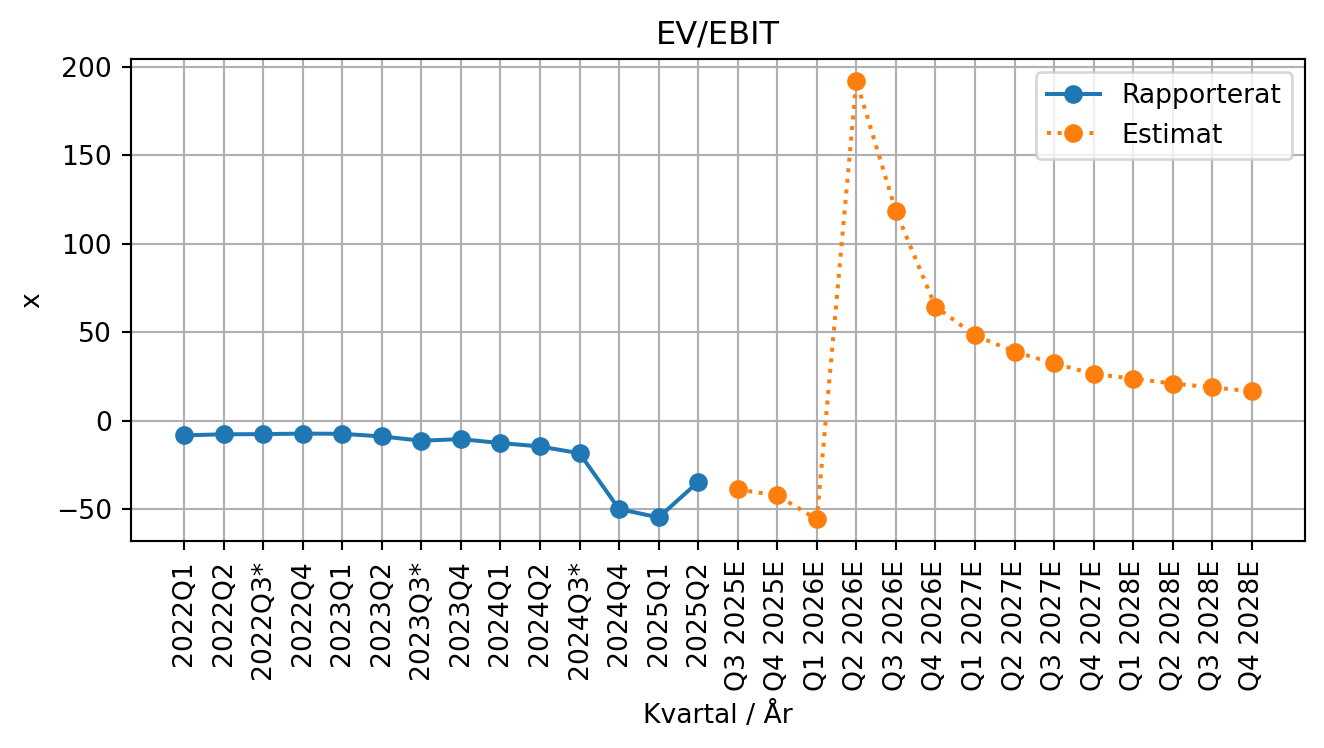

EV/EBIT

Avtal om reklam tillsammans med magnite

https://mfn.se/a/acast/acast-enters-partnership-with-magnite-to-expand-programmatic-podcast-advertising

Finansiella mål

- Organisk nettoomsättningstillväxt (CAGR) om 15% från 2025 till 2028

- Justerad EBITDA-marginal om 3-5% för helåret 2025

- Positivt kassaflöde från löpande verksamheten för helåret 2025

Aktien och ägare

Utdelningspolicy

Acast avser att behålla tillgängliga medel och framtida intäkter för att stödja sin verksamhet och finansiera Bolagets tillväxt och utveckling. Acast har därför inte för avsikt att betala kontant utdelning inom överskådlig framtid. Framtida beslut om utdelning kommer bland annat att bero på verksamhetens finansiella resultat, finansiella ställning, tillämpliga lagar och regler, kassaflöden och behov av rörelsekapital.

frågor till mig själv

varför betalar acast skatt när de går med förlust?

Eriks take på bolaget:

Så här ser jag på caset:

det är en fixed cost buisness så varje intäkt bör skala extremt bra. Skulle exempelvis bolaget dubbla omsättningen där rörelsekostnaderna skalar med 50% (vilket är högt IMO). så skulle bolagets EBIT bli ca 400 mSEK. Det ger en EV/EBIT på 8. Så blir ett långsiktigt case.

de växer just nu med ca 20-30% och har fått igång USA starkt som fasen. de växte med över 70% förra kvartalet och indikationer finns på att takten till och med kan öka något efter vissa deals som gjorts efter Q2.

missuppfattningen jag hade var att det handar fr Acast att få in så många poddcast som möjligt, så är det inte. De vill få in så mycket annonsering som möjligt. Annonseringsnivån av podcast är 1% av all Ad-spend medan en konsumenterna konsumerar ca 4,5% av sin tid på podcast. Så bara genom att marknadsföringen kommer ikapp skulle ge en 3-5x av annonsmarknaden. Dessutom har poddar högt engagement vilket ger bra ROI på ads.

Sen växer ju också hela poddmarknaden markant och kommer göra för en lång framtid, när 80-90 åringarna dör och ersätts med 20åringar så kommer fler personer lyssna på podd mot att läsa expressen i tidningsformat 😉

för varje lyssning får Acast 0,50 öre i annonsintäkter som de delar med kreatören (alltså inte för varje annons utan för varje poddlyssning). För mig låter det väldigt lågt. jag fattar att en annons på youtube/tiktok kostar ett tiotals ören och för podcast bör intäkten vara högre eftersom man oftast är mycket mer engagerad när man lyssnar. skulle de få upp intäkten till 1kr/lysning (detta är också en drivare som ökar kvartal för kvartal i hög takt) så innebär det en intäktsökning på 100% härifrån utan att man tar in en enda till ny podcast. Så här handlar det för Acast att få in annonserörer vilket de verkar få i en hög takt. När de väl får det bör nätverkseffekterna ge en väldigt bra moat:

Om du vill annonsera finns majoirteten av poddarna på Acast. Du går därför till acast för att få en bra diversifierad portfölj att annonsera mot och som kan bytas ut för att förhindra add-fatigue på enskilda podar.

för den enskilda creatören finns i princip alla advertisers via Acast och det blir därför naturligt att gå via dem så fixar de intäkter till dig utan att du behöver lyfta ett finger.

Huvudsakliga grejer:

General

Spotify har 3% Administration expenses under 2024, det är vad som kan driva Acast till lönsamhet, att växa sig ur lönsamhetsproblemet.

Bakgrund

När grundades bolaget? Vem är grundaren? Är grundaren kvar i bolaget? Vem är största ägaren? vision, mantra? Vilken börs är det noterat på? Affärsmodell, vad är verksamheten, hur tjänar man pengar? bolagsstruktur (optional)

Produkter / Tjänster? Verksamhetsområden? målsättning, kommentar hurvida bolaget når målen

Marknaden, segment unit economics, hur ser en transaktion ut? konkurrens SWOT? risker möjligheter styrkor svagheter ledning & styrelse aktien - utveckling, ägare, insiderhandel, intressanta förändringar

kapitalstruktur (optional) Karta över intressanta delar i bolaget (typ plats för alla dotterbolag, eller fysiska tillgångar) Är bolaget en painkiller eller en vitamin? Om olönsamt, vilken burn rate? Nyemission på g?

värdering diskussion sammanfattning

Grafik:

2 senaste år för aktiekursen vs sixrx (gör denna automatiskt)

Tabell:

senaste 2 åren + framåtblickande 2 år Omsättning omsättningstillväxt rörelsemarginal rörelseresultat vinst EPS P/E EV/EBIT P/S (optional)

Ägarlista, kan vara en screenshot också

bilder:

vd cfo annan nyckepersonal (optional) styrelseordförande storägare (optional) bilder på verksamheten bilder på produkterna